ACTUALITÉ

SOCIAL

Versement mobilité régional : les précisions du Boss

Un communiqué du Bulletin officiel de la sécurité sociale (Boss) du 9 juillet 2025 détaille les modalités d’application du versement mobilité régional et rural (VMRR) créé par la loi de finances pour 2025 (article L.4332-8-1 du code général des collectivités territoriales). L’administration rappelle que ce nouveau versement mobilité, dont le taux est fixé à 0,15 % au maximum, peut être mis en place par délibération du conseil régional dans toutes les régions de France métropolitaine et en Corse, à l’exception de la région Ile-de-France. Il s’ajoute au versement mobilité.

En 2025, deux régions ont décidé par délibération de mettre en place le versement mobilité régional et rural au taux de 0,15 % :

- la région Provence-Alpes-Côte d’Azur sur la totalité de son territoire à compter du 1er juillet 2025 ;

- la région Occitanie à compter du 1er novembre 2025, sur une partie de son territoire (liste des établissements publics de coopération intercommunale concernés).

► Le site Internet des Urssaf avait déjà mentionné la mise en place du versement mobilité régional et rural dans ces deux régions et indiqué que les règles d’assujettissement seraient précisées par décret et les modalités déclaratives communiquées dans les prochaines semaines. Le Boss anticipe ces parutions avec ce communiqué, mais ce texte et ces précisions sont toujours attendus prochainement.

Le Boss rappelle que les règles d’assujettissement du VMRR sont les mêmes que celles du versement mobilité.

Ainsi, sont assujettis au versement mobilité régional et rural :

- tous les employeurs publics ou privés qui emploient 11 salariés et plus ;

- dans le ressort de la région où est institué le versement mobilité régional et rural.

► Ne sont pas assujettis au VMRR : les fondations et associations reconnues d’utilité publique dont l’activité est de caractère social, les associations intermédiaires et les représentations d’États étrangers ou les organismes internationaux si leur statut particulier tel qu’il résulte des accords constitutifs contient des dispositions les exonérant d’impôts directs.

Pour apprécier la condition d’effectif, comme pour le versement mobilité, on tient compte des effectifs de tous les établissements de l’employeur dans le ressort de la région où est institué le VMRR et sont retenus les salariés inscrits au registre unique du personnel (RUP) de l’établissement.

Le Boss précise cependant que les exceptions applicables au versement mobilité liées au lieu de travail du salarié (Boss, Effectif, paragraphes 940 et suivants) ne sont pas applicables pour déterminer l’effectif du VMRR.

Ainsi, même si les salariés exercent leur activité plus de trois mois hors du ressort d’un établissement de l’employeur, ils restent pris en compte dans l’effectif de l’établissement tenant le RUP sur lequel ils sont inscrits.

De même, dans les entreprises de travail temporaire (ETT), les intérimaires sont pris compte sur la zone du RUP de l’ETT quel que soit leur lieu de mission, dès lors que la durée totale des contrats de mission atteint trois mois sur l’année de décompte des effectifs.

En revanche, les exceptions concernant les salariés affectés aux véhicules de transport aérien et routier applicables au versement mobilité (Boss, Effectif, paragraphes 1070 et suivants) sont applicables au VMRR.

L’assiette du VMRR est identique à celle du versement mobilité. Toutes les rémunérations soumises à cotisations sociales sont prises en compte.

Dans les ETT, les rémunérations des salariés intérimaires pris en compte dans la zone RUP de l’ETT sont soumises à la contribution dès le premier jour des missions.

Les exonérations applicables au versement mobilité (organisme d’intérêt général en ZRR, BER, ZFU, apprentis du secteur public notamment) sont applicables au VMRR.

Le VMRR est versé par l’employeur aux caisses de recouvrement (Urssaf et CMSA), suivant les modalités prévues pour le versement mobilité.

Le Boss précise qu’à titre dérogatoire, des modalités de déclaration particulières sont mises en œuvre au titre des périodes d’emploi courant entre juillet 2025 et septembre 2025.

Les employeurs ont la possibilité de déclarer les assiettes rattachées aux périodes d’emploi de juillet, août et septembre en cumul avec celles d’octobre, novembre ou décembre.

L’assiette correspondant à chaque période d’emploi peut donc être déclarée seule ou cumulée avec les autres assiettes à régulariser sans majoration de retard.

Dans tous les cas, ces assiettes doivent être déclarées au plus tard au titre de la période d’emploi de décembre 2025.

Le gouvernement lance de nouvelles actions en faveur de l’emploi des jeunes

Les plans pour l’emploi des jeunes se succèdent. Après l’initiative « 1 jeune, 1 solution » , le gouvernement s’apprête à lancer de nouvelles mesures pour faire face au sous-emploi des jeunes. Présenté hier au Conseil national pour l’emploi (CNE) par les ministres du travail, de l’éducation nationale et des sports, ce plan prévoit de nouvelles mesures pour améliorer l’insertion professionnelle des jeunes autour de trois grands axes stratégiques « qui ne sont pas nouveaux », a reconnu la ministre du travail lors d’un point presse à l’issue de cette réunion. « Mais il y a sans doute des marges de manoeuvre et de progrès sur l’exécution de ces axes et la capacité de tous les acteurs à travailler ensemble », a-t-elle souligné.

Les trois axes sont les suivants :

- mieux orienter, mieux former, mieux informer les jeunes sur les métiers qui recrutent « et qui offrent des perspectives notamment dans les filières scientifiques, techniques, technologiques avec une vigilance sur le sujet de la féminisation de ces métiers », a insisté Astrid Panosyan-Bouvet ;

- renforcer les liens entre les jeunes et l’entreprise tout au long de leur parcours « en structurant mieux les contacts avec le monde professionnel : de l’apprentissage jusqu’au contrat engagement jeune » ;

- prévenir les ruptures de parcours, accompagner les jeunes fragiles, promouvoir des parcours intensifs d’insertion.

Concrètement, le ministère du travail a présenté au Conseil national pour l’emploi 11 nouvelles mesures :

- enrichir les données d’Inserjeunes et d’Insersup pour mieux informer sur les débouchés et les réussites des parcours, via les plateformes avenir(s) et « 1 jeune 1 solution ». Il s’agit d’améliorer la coordination entre les différentes plateformes ;

- mobiliser davantage les entreprises dans les parcours de découverte des métiers dès le collège, avec une attention à la féminisation des filières scientifiques ;

- proposer à tous les lycéens professionnels en dernière année des ateliers collectifs et des entretiens individuels avec France Travail et les missions locales (dispositif Avenir Pro) ;

- développer 50 000 places en deux ans de formation de spécialisation d’un an en alternance sur les premiers niveaux de qualification, en lien avec les branches professionnelles ;

- systématiser une expérience en entreprise dans les deux premiers mois du contrat d’engagement jeune (CEJ) et construire des parcours adaptés aux besoins des filières. ;

- construire et déployer une formation de référence pour les conseillers du réseau pour l’emploi afin de les former à la stratégie de mobilisation des entreprises ;

- mobiliser les « task force entreprise » pour engager les employeurs en faveur de l’emploi des jeunes (recrutements, stages, mentorat, etc.) ;

- assouplir les conditions d’exercice d’une activité professionnelle de courte durée ou à temps partiel pour les étudiants, afin de favoriser le travail étudiant compatible avec les études ;

- piloter l’obligation de formation des 16-18 ans dans une logique de résultats et clarifier les responsabilités des acteurs impliqués ;

- développer et mobiliser les solutions de parcours intensifs pour les jeunes les plus éloignés de l’emploi (Epide, E2C, service civique, écoles de production, etc.) ;

- renforcer le pilotage du mentorat et l’orienter vers les publics prioritaires, pour soutenir les transitions vers l’emploi ou les études.

Ce nouveau plan à destination des jeunes vise à répondre à ce constat récurrent : une insertion professionnelle des jeunes qui reste difficile tous niveaux de qualification confondus. « Un jeune sur trois connaît une trajectoire marquée par le chômage ou l’inactivité après ses études et le chômage des jeunes approche les 20 %. Près de 1,4 million de jeunes âgés de 15 à 29 ans ne sont aujourd’hui ni en études, ni en emploi, ni en formation (les « NEETs ») », indique le ministère du travail.

Selon le gouvernement, plusieurs paramètres expliquent ce sous-emploi : une connaissance insuffisante des métiers et du niveau d’insertion à l’issue des formations suivies, une survalorisation du diplôme et de la formation initiale théorique longue, plutôt que de l’expérience et de la formation pratique ou continue, un éloignement encore trop grand des formations et politiques publiques d’accompagnement des besoins de l’entreprise et du monde du travail en général. Enfin, un manque de synchronisation entre les différentes politiques publiques et les parties prenantes qui agissent en faveur de l’emploi des jeunes.

Autant d’obstacles que le gouvernement entend lever avec cette nouvelle stratégie « qui sera déployée avec les acteurs de terrain – régions, branches, missions locales, entreprises, collectivités, associations, au plus près des besoins locaux ».

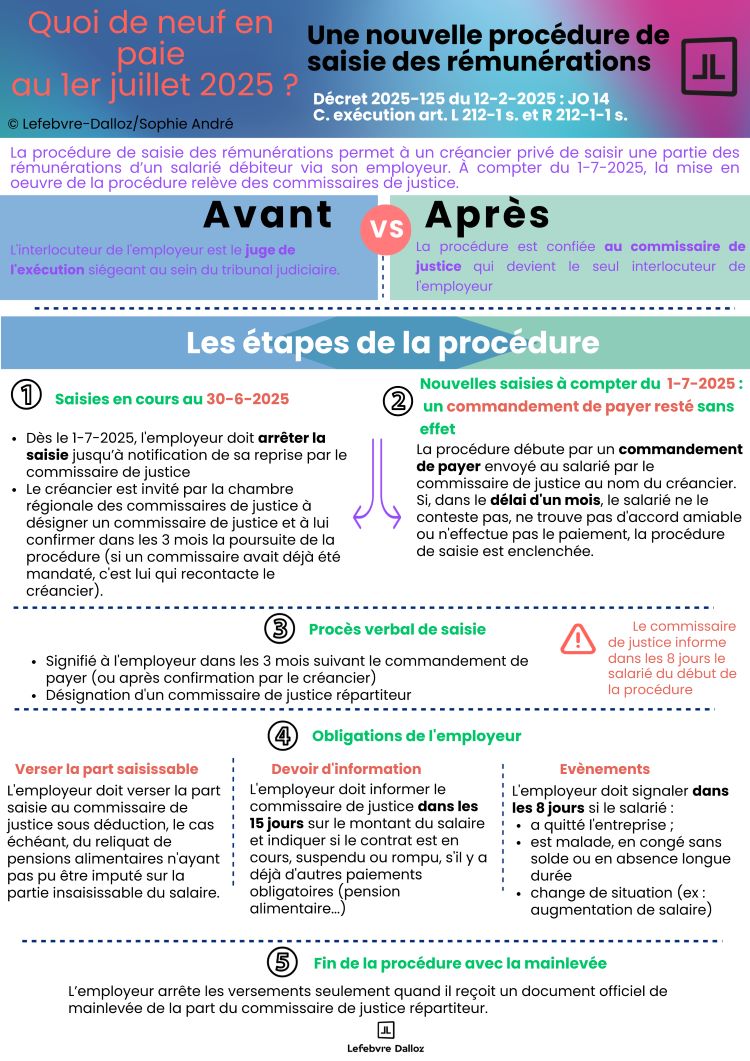

![[Infographie] Une nouvelle procédure de saisie des rémunérations à compter du 1er juillet 2025](https://artemis-paie.fr/wp-content/uploads/2025/07/quoi_de_neuf_en_paie_1-7-2025-saisies_remunerations_sa_pourflash_-750x675.jpg)

[Infographie] Une nouvelle procédure de saisie des rémunérations à compter du 1er juillet 2025

Les IJSS ne sont pas versées après le 6ème mois si l’assuré n’en a pas bénéficié auparavant

Pour bénéficier des indemnités journalières de la sécurité sociale (IJSS), l’assuré doit justifier d’une activité professionnelle suffisante préalable à l’interruption de travail. Cette condition est distincte en fonction de la durée d’indemnisation de l’arrêt de travail. En pratique, l’assuré doit remplir les conditions suivantes (CSS art. L 313-1) :

– Pour l’indemnisation des 6 premiers mois (CSS art. R 313-3, 1°) :

♦ avoir perçu des rémunérations soumises à cotisations au moins égales à 1 015 fois le Smic horaire dans les 6 mois civils précédents ;

♦ ou avoir effectué au moins 150 heures de travail salarié ou assimilé dans les 3 mois civils ou 90 jours précédents ;

– Pour l’indemnisation après les 6 premiers mois (CSS art. R 313-3, 2) :

♦ avoir été affilié depuis au moins 12 mois ;

♦ et avoir perçu des rémunérations soumises à cotisations au moins égales à 2 030 fois le Smic horaire dans les 12 mois civils précédents ou avoir effectué au moins 600 heures de travail salarié ou assimilé dans les 12 mois civils ou 365 jours précédents.

A noter : Ces conditions s’imposent à tous les assurés. Toutefois, des dispositions particulières ou dérogatoires sont prévues pour certains assurés (professions à caractère saisonnier ou discontinu, journalistes, VRP etc.).

Ces conditions s’apprécient au jour de l’interruption du travail (CSS art. R 313-1).

Un assuré peut-il bénéficier du versement des IJSS après le 6ème mois d’interruption du travail alors qu’il n’en a pas bénéficié durant les 6 premiers mois ? C’est la question à laquelle répond la Cour de cassation dans un arrêt du 26 juin 2025 (pourvoi n° 22-24.259).

En arrêt de travail depuis le 4 novembre 2016, un assuré a sollicité le versement des IJSS auprès de la CPAM qui le lui a refusé au motif qu’il ne remplissait pas les conditions pour y avoir droit. L’assuré a saisi d’un recours une juridiction chargée du contentieux de la sécurité sociale d’une demande de versement des IJSS après le 6ème mois d’arrêt de travail.

La cour d’appel l’a débouté de sa demande soutenant que l’application de l’article R 313-3, 2°, relatif au versement des IJSS après le 6ème mois, est subordonnée à l’ouverture initiale du droit à l’indemnisation. L’assuré s’est pourvu en cassation estimant pouvoir bénéficier des IJSS après le 6ème mois d’arrêt de travail, même s’il n’en avait pas bénéficié auparavant. Selon lui, les conditions d’octroi des IJSS pendant ces deux périodes sont indépendantes l’une de l’autre et aucune disposition ne subordonne le droit au versement des IJSS après le 6ème mois d’arrêt de travail à la condition d’avoir bénéficié de ces indemnités durant les 6 premiers mois.

La Cour de cassation ne suit pas le raisonnement de l’assuré et confirme la décision d’appel. L’assuré qui ne remplit pas les conditions de l’article R 313-3, 1°, pour le bénéfice des IJSS durant les 6 premiers mois suivant l’interruption de travail, ne peut pas obtenir le bénéfice de ces mêmes IJSS après le sixième mois d’incapacité de travail, quand bien même il remplirait les conditions de l’article R 313-3, 2°. Il convient donc de se placer au jour de l’interruption du travail pour apprécier si l’assuré a droit au bénéfice des IJSS au cours des 6 premiers mois mais également après cette période.

En l’espèce, au 4 novembre 2016, date de l’arrêt de travail initial, l’assuré ne remplissait pas les conditions d’ouverture du droit aux IJSS, dès lors il ne pouvait pas prétendre au bénéfice des IJSS pour la période postérieure au 6e mois d’arrêt de travail. En conclusion, pour bénéficier des IJSS au-delà du 6e mois d’arrêt de travail, l’assuré doit justifier d’une condition d’activité et d’une condition d’affiliation, appréciée au jour de l’interruption du travail, auxquelles s’ajoute la condition d’avoir bénéficié d’une indemnisation des IJSS au cours des 6 premiers mois.

Les pourboires centralisés par l’employeur et reversés aux salariés sont soumis à cotisations

L’Urssaf a, à l’occasion d’un contrôle, réintégré dans l’assiette des cotisations et contributions sociales les sommes versées à titre de pourboire par la clientèle d’un hôtel. La société d’exploitation de l’hôtel conteste le bien-fondé du redressement.

La cour d’appel la déboute de sa demande. Elle relève que lorsqu’un client de la société, ne disposant pas d’espèces, veut régler un pourboire, la facture de la prestation y donnant lieu est, à sa demande, majorée du montant qu’il fixe, lequel est soit porté sur le compte de sa chambre, soit réglé immédiatement par carte bancaire. La cour d’appel constate par ailleurs que les pourboires ainsi laissés par les clients sont collectés et enregistrés sur un compte d’attente de transit, avant d’être reversés aux salariés pour la part de pourboires leur revenant, sans que ces sommes ne soient soumises à cotisations et à contributions sociales.

Elle en déduit que ces sommes, qui ont été remises à la société par des tiers, à l’occasion du travail de ses salariés, et qu’elle leur a reversées en sa qualité d’employeur, en organisant leur répartition par les responsables de service, devaient être assujetties à cotisations par la société.

La Cour de cassation (pourvoi n° 23-13.543) approuve la décision des juges du fond. Pour elle, les sommes volontairement remises à titre de pourboires par les clients à destination du personnel en contact avec la clientèle sont soumises à cotisations sociales dès lors qu’elles sont remises à l’employeur pour qu’il les reverse au personnel.

A noter : Lorsque les pourboires sont centralisés par l’employeur, leur montant doit être ensuite intégralement reversé aux salariés. A défaut, l’employeur s’expose aux peines prévues pour le délit de travail dissimulé par dissimulation de travail salarié (Cass. crim. 1-12-2015 n° 14-85.480).

En principe, les pourboires entrent dans l’assiette des cotisations sociales. Toutefois, des règles particulières s’appliquent en fonction des modalités de versement des pourboires.

Lorsque les pourboires sont perçus directement par le salarié, les cotisations sont assises sur la seule rémunération réelle versée par l’employeur, compte étant tenu, le cas échéant, du Smic ou du salaire minimum conventionnel, la formule conduisant ainsi, en pratique, à exclure les pourboires de l’assiette, faute pour l’employeur d’en connaître le montant (Cass. soc. 5-3-1969 n° 67-12.990). Toutefois, l’employeur doit réintégrer le montant des pourboires dans la rémunération de chacun des salariés soumise à cotisations lorsqu’il connait le montant des sommes en jeu.

La collecte des pourboires peut être également opérée par l’employeur, soit qu’ils fassent l’objet d’un pourcentage obligatoirement ajouté à la note des clients, soit qu’ils soient centralisés avant répartition de leur produit entre les salariés intéressés. Dans ce cas, l’employeur doit réintégrer le montant des pourboires dans l’assiette des cotisations et contributions sociales, y compris lorsque la répartition des sommes perçues auprès de la clientèle est opérée selon des modalités qui, tout en échappant au pouvoir de l’employeur, sont néanmoins connues de celui-ci.

A noter : Les pourboires font l’objet d’une mesure d’exonération fiscale et sociale : initialement instituée pour les années 2022 et 2023 (Loi 2021-1900 du 30-12-2021 art. 5), la mesure a été reconduite pour les années 2024 (Loi 2023-1322 du 29-12-2023 art. 28) et 2025 (Loi 2025-127 du 14-2-2025 art. 7).

Boss apprentis : le régime social antérieur s’applique aux contrats conclus avant le 1er mars 2025 mais qui débutent après

Dans une information publiée en avril dernier, le Bulletin officiel de la sécurité sociale (Boss) précisait que pour les apprentis ayant conclu un contrat dont le premier jour d’exécution a eu lieu avant le 1er mars 2025, une exonération de la totalité des cotisations salariales d’origine légale et conventionnelle s’applique à leur rémunération dans la limite de 79 % du Smic, et la totalité de leur rémunération est exclue de l’assiette de la CSG et de la CRDS.

Cela signifiait que pour les contrats conclus avant le 1er mars, mais dont le premier jour d’exécution était postérieur à cette date, il convenait d’appliquer le nouveau régime social prévu par la loi 2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025 (exonération de cotisations salariales dans la limite de 50 % du Smic et assujettissement à CSG et CRDS pour la fraction de la rémunération supérieure à 50 % du Smic).

Dans une nouvelle mise à jour datée du 3 juillet 2025 (Boss- Exo. Apprenti § 110), le Boss revient sur cette interprétation en indiquant qu’il est possible de maintenir les modalités d’assujettissement en vigueur avant la publication de la LFSS aux rémunérations des apprentis dont le contrat a été conclu avant le 1er mars 2025 et qui débute après cette date.

Ainsi, pour les apprentis ayant conclu (date de signature faisant foi) avec leur employeur un contrat d’apprentissage avant le 1er mars 2025 et dont le premier jour d’exécution intervient à compter de cette même date :

– une exonération de la totalité des cotisations salariales d’origine légale et conventionnelle s’applique à leur rémunération dans la limite de 79 % du Smic ;

– la totalité de leur rémunération est exclue de l’assiette de la CSG et de la CRDS.

A noter : Cette nouvelle interprétation semble plus correspondre à l’esprit de la loi qui précisait que le nouveau régime social applicable aux apprentis s’appliquait aux contrats conclus à compter du 1er mars 2025 (LFSS, article 23, II).

Les députés adoptent le projet de loi seniors

Jeudi 3 juillet, en fin d’après-midi, les députés ont achevé l’examen du projet de loi transposant les accords nationaux interprofessionnels relatifs à l’emploi des seniors, au dialogue social, à l’assurance chômage et aux transitions professionnelles. Une trentaine d’amendements ont été adoptés. Nous détaillons les changements apportés par les députés.

Les partenaires sociaux ont réussi à finaliser un accord sur les transitions professionnelles dans les temps, permettant au gouvernement d’en introduire les principales dispositions dans le projet de loi par amendements.

Premier changement notable : la refonte des entretiens professionnels. Renommés « entretiens de parcours professionnel », ces rendez-vous obligatoires voient leur rythme modifié. Là où la loi actuelle impose un entretien tous les deux ans, complété par un bilan tous les six ans, le nouveau dispositif prévoit un espacement à quatre ans pour l’entretien classique et à huit ans pour le rendez-vous bilan.

Cette réforme, inscrite à l’article 3 du projet de loi, s’accompagne d’une attention particulière portée aux nouveaux arrivants. Tout salarié fraîchement embauché bénéficiera désormais d’un premier entretien de parcours professionnel dans l’année suivant son recrutement. Ce dernier sera conduit par un supérieur hiérarchique.

Pour les entreprises de moins de 300 salariés, un soutien spécifique est prévu. Les salariés pourront s’appuyer sur le conseil en évolution professionnelle (CEP) de proximité pour préparer cet entretien tandis que les employeurs bénéficieront de l’expertise de leur opérateur de compétences (Opco). Un accompagnement par un organisme externe reste également possible dès lors qu’un accord de branche ou d’entreprise le prévoit.

L’innovation la plus marquante du texte réside dans la création d’une « période de reconversion à l’initiative de l’entreprise », prévue à l’article 10. Cette mesure fusionne deux dispositifs existants : « Transitions collectives » et « Pro-A ». L’objectif affiché est d’offrir aux salariés une voie d’accès simplifiée vers une certification professionnelle, un certificat de qualification professionnelle ou des blocs de compétences.

Le financement de cette période de reconversion sera assuré par l’Opco mais le salarié aura la possibilité de mobiliser son compte personnel de formation (CPF). Les modalités diffèrent selon le type de reconversion : 50 % des droits acquis peuvent être utilisés pour une reconversion interne, contre 100 % pour une reconversion externe.

Dans les deux cas, un accord écrit est nécessaire afin d’organiser les modalités de la période de reconversion, notamment la durée.

Le législateur a repris les garde-fous arrêtés par les partenaires sociaux. Les bénéficiaires de ce dispositif conservent un droit de retour dans leur entreprise d’origine pendant toute la durée de la période d’essai dans leur nouvelle structure. A l’issue de cette période, deux options s’offrent à eux : réintégrer leur entreprise d’accueil ou voir leur contrat initial rompu dans le cadre d’une rupture conventionnelle individuelle.

De plus, les entreprises de 300 salariés et plus doivent disposer d’un accord collectif pour encadrer cette période de reconversion tandis que pour les entreprises entre 50 et 299 salariés, il sera possible de se fonder sur une décision unilatérale de l’employeur, en cas d’échec de la négociation préalable. Pour les entreprises de moins de 50 employés, le dispositif pourra être mis en place unilatéralement sans obligation de négociation préalable.

Le projet de loi redéfinit également la gouvernance du système, avec deux articles additionnels, insérés après l’article 10.

Le pilotage des dispositifs de reconversion et de transition reposera désormais sur un double mécanisme. D’une part, un espace stratégique quadripartite réunira les partenaires sociaux (représentants des salariés et des employeurs), les régions et l’Etat. Cette instance aura pour mission de favoriser la coordination entre les différents acteurs et de mettre à disposition les analyses, indicateurs et données nécessaires au bon fonctionnement du système.

D’autre part, l’association Certif pro (association nationale pour la certification paritaire interprofessionnelle et l’évolution professionnelle) verra ses missions considérablement renforcées. Elle devra notamment animer le réseau des 18 associations Transition pro (ATPro), définir les orientations nationales en matière de financement des projets de transition professionnelle, contribuer aux travaux sur le conseil en évolution professionnelle et veiller au bon fonctionnement du système d’information.

Enfin, l’article 3 du projet de loi introduit dans la base de données économiques, sociales et environnementales (BDESE) mise à disposition du CSE de l’entreprise un bilan de la mise en œuvre des actions de formation entreprises à l’issue des entretiens de parcours professionnels.

L’article 2 du projet de loi instaure une obligation de négocier sur les salariés expérimentés au niveau des branches professionnelles et des entreprises d’au moins 300 salariés.

Les députés ont enrichi la négociation (items en gras).

La négociation devra ainsi porter sur (sauf dispositions conventionnelles spécifiques) :

- le recrutement de ces salariés ;

- leur maintien dans l’emploi ;

- l’aménagement des fins de carrière, en particulier les modalités d’accompagnement à la retraite progressive ou au temps partiel ;

- la transmission de leurs savoirs et compétences, en particulier les missions de mentorat, de tutorat et de mécénat de compétences ;

- la santé au travail et la prévention des risques professionnels ;

- l’organisation et les conditions de travail.

Les deux thèmes ainsi ajoutés étaient auparavant mentionnés dans la rubrique des thèmes optionnels ci-dessous.

D’autres sujets pourront y être ajoutés :

- le développement des compétences et l’accès à la formation ;

- les effets des transformations technologiques et environnementales sur les métiers ;

- les modalités d’écoute, d’accompagnement et d’encadrement de ces salariés ;

- les modalités de management du personnel.

S’agissant de la négociation d’entreprise, les députés y ont également ajouté l’obligation pour l’employeur d’examiner la possibilité de mobiliser le fonds d’investissement pour la prévention de l’usure professionnelle (Fipu).

Le projet de loi prévoit de mieux lier la visite médicale de mi-carrière du salarié avec l’entretien de parcours professionnel, afin que celui-ci constitue un bilan incluant les aspects relatifs aux préconisations du médecin du travail, ses compétences, ses qualifications, sa formation, ses souhaits de mobilité, aux actions de prévention de la désinsertion et de l’usure professionnelles.

Un débat a eu lieu sur l’étendue d’information de l’employeur sur l’état de santé du salarié. En commission des affaires sociales, les députés avaient adopté un amendement visant à préciser que l’employeur ne pourra pas avoir accès aux informations issues de la visite médicale de mi-carrière, même pour préparer l’entretien de mi-carrière qui doit avoir lieu dans les deux mois suivants.

En séance publique, un ajustement rédactionnel a été adopté afin d’indiquer que l’employeur ne pourra pas accéder aux seules « données de santé du salarié ». « Si l’employeur ne doit pas avoir accès aux données médicales qui relèvent du secret professionnel et de la déontologie de tout médecin quelle que soit sa spécialité, mentionner l’impossibilité pour l’employeur d’accéder aux « résultats de la visite » est susceptible de prêter à confusion et l’empêcher juridiquement d’avoir accès aux mesures individuelles d’aménagement, d’adaptation ou de transformation du poste de travail ou aux mesures d’aménagement du temps de travail éventuellement proposées par écrit par le médecin du travail à la suite de la visite, après échange avec le salarié et l’employeur », a précisé Stéphane Viry, l’un des rapporteurs du texte dans l’exposé des motifs de son amendement.

Le projet de loi renforce l’encadrement des motifs de refus de l’employeur saisi d’une demande de passage à temps partiel ou à temps réduit dans le cadre de la retraite progressive. « La justification apportée par l’employeur rend notamment compte des conséquences de la réduction de la durée de travail sollicitée sur la continuité de l’activité de l’entreprise ou du service ainsi que, si elles impliquent un recrutement, des tensions pour y procéder sur le poste concerné ». La commission des affaires sociales de l’Assemblée nationale avait entendu supprimer l’adverbe « notamment », rétabli en séance publique. « Cette justification doit rendre compte des conséquences de la réduction de la durée de travail sollicitée sur la continuité de l’activité de l’entreprise ou du service ainsi que, si elles impliquent un recrutement, des difficultés pour y procéder sur le poste concerné. Mais cela n’a pas vocation à être exhaustif et la justification peut être enrichie d’autres éléments », a ainsi expliqué Nicolas Turquois, le second rapporteur du projet de loi dans l’exposé des motifs de son amendement.

Enfin, les députés ont introduit une partie de l’avenant finalisé par les partenaires sociaux sur le bonus-malus afin de lui donner la base légale nécessaire. Le 1° de l’article L.5422-12 du code du travail est ainsi complété afin d’ajouter dans les motifs de fin de contrat exclus du calcul du taux de séparation d’une entreprise les licenciements pour inaptitude d’origine non professionnelle et les licenciements pour faute grave ou faute lourde.

Le projet de loi doit désormais être examiné en commission mixte paritaire (CMP) mardi 8 juillet, avant une lecture des conclusions le 10 juillet au Sénat. La date de lecture à l’Assemblée nationale n’est pour l’heure pas connue mais elle doit avoir lieu au plus tard le 11 juillet, date à laquelle prend fin la session extraordinaire du Parlement.

Licencier après l’homologation d’une rupture conventionnelle n’exonère pas du paiement de l’indemnité

Si le plus souvent la date de la rupture conventionnelle homologuée du contrat de travail est fixée au lendemain du jour de l’homologation de la convention de rupture par l’administration, les parties peuvent néanmoins convenir d’une date de rupture ultérieure, comme les dispositions de l’article L.1237-13 du code du travail le permettent.

Mais, dans l’intervalle entre l’homologation de la convention et la date de la rupture prévue, différents évènements peuvent venir affecter le contrat de travail. C’est ainsi que, dans un arrêt du 25 juin 2025 destiné à être publié au bulletin de ses chambres civiles, la Cour de cassation se prononce sur les conditions et les effets du licenciement prononcé au cours de la procédure de rupture conventionnelle.

En l’espèce, le 15 janvier 2018, un directeur commercial signe une convention de rupture qui prévoit le versement d’une indemnité spécifique de rupture s’élevant à 68 000 euros et fixe la date de la rupture de son contrat de travail au 30 juin suivant. Quelque temps après l’homologation de cette convention par l’administration, il est licencié pour faute grave, donc sans préavis ni indemnités, en raison d’agissements de harcèlement sexuel.

Son employeur refuse de lui verser l’indemnité convenue dans le cadre de la rupture conventionnelle. Il estime que la convention de rupture ne produit aucun effet en raison du licenciement.

Le salarié décide de saisir le conseil de prud’hommes, notamment d’une demande en paiement de cette somme.

En appel, les juges du fond le déboutent de cette demande et jugent que la rupture conventionnelle est non avenue, car le licenciement a rompu le contrat de travail avant la date d’effet de la convention de rupture.

Pour la Cour de cassation, qui casse l’arrêt d’appel au visa des articles L.1237-11, L.1237-13 et L.1237-14 du code du travail, en l’absence de rétractation de la convention de rupture, l’employeur peut licencier le salarié pour faute grave, entre la date d’expiration du délai de rétractation et la date d’effet prévue de la rupture conventionnelle, pour des manquements survenus ou dont il a eu connaissance au cours de cette période.

Toutefois, elle estime que la créance d’indemnité de rupture conventionnelle, si elle n’est exigible qu’à la date fixée par la rupture, naît dès l’homologation de la convention. En effet, le licenciement n’affecte pas la validité de la rupture conventionnelle. Il a seulement pour conséquence, s’il est justifié, de mettre un terme au contrat de travail avant la date d’effet prévue par les parties dans la convention.

► A notre avis La Haute Juridiction énonce ici une solution nouvelle, qui s’inscrit toutefois pleinement dans sa jurisprudence. Elle a en effet estimé qu’en l’absence de rétractation de la convention de rupture un salarié ne peut prendre acte de la rupture du contrat de travail, entre la date d’expiration du délai de rétractation et la date d’effet prévue de la rupture conventionnelle, que pour des manquements survenus ou dont il a eu connaissance au cours de cette période (arrêt du 6 octobre 2015). De plus, elle a déjà jugé, s’agissant d’un salarié décédé après la date d’homologation mais avant la date de rupture du contrat de travail, que la créance d’indemnité de rupture conventionnelle, si elle n’est exigible qu’à la date fixée par la rupture, naît dès l’homologation de la convention (arrêt du 11 mai 2022).

Dans l’arrêt du 25 juin 2025, en ne permettant pas au salarié d’exécuter son contrat de travail jusqu’au terme convenu dans la convention de rupture, la Cour de cassation porte atteinte à la force obligatoire du contrat (article 1103 du code civil). Elle vient cependant garantir l’exercice par l’employeur de son pouvoir de direction, dont le pouvoir de licencier est un des attributs.

On retiendra surtout que l’employeur peut licencier le salarié pour faute grave dès l’expiration du délai de rétractation pour des manquements survenus ou révélés après l’expiration de ce délai, mais que, s’il prononce le licenciement postérieurement à l’homologation de la convention, il est redevable du paiement de l’indemnité de rupture conventionnelle. Le licenciement pour faute grave reste ainsi assez « théorique » puisque le salarié ne perd pas son indemnité de rupture.

Soutien prolongé aux victimes du cyclone Chido

Le gouvernement annonce la prolongation jusqu’au 30 septembre 2025 de deux mesures de soutien exceptionnelles pour les entreprises et les salariés durement touchés par les conséquences économiques du cyclone Chido à Mayotte. Il s’agit du maintien de l’activité partielle à taux majorés et de la prolongation des droits à l’assurance chômage (ARE, ASS, ATI) pour les demandeurs d’emploi en fin de droits.

L’employeur ne peut pas imposer au salarié itinérant un changement de secteur géographique

La mutation d’un salarié dont le contrat de travail ne prévoit pas de clause de mobilité nécessite son accord si elle implique un changement de secteur géographique (arrêt du 3 mai 2006 ; arrêt du 17 février 2021).

Par conséquent, l’employeur peut, dans l’exercice de son pouvoir de direction, déplacer le salarié sur un autre site d’activité à l’intérieur du même secteur géographique que le lieu de travail initial (arrêt du 16 décembre 1998 ; arrêt du 4 mars 2020).

► La mention dans le contrat de travail du lieu d’exécution du travail n’a qu’une valeur informative, sauf si une clause claire et précise indique que le salarié exécutera son travail exclusivement sur ce lieu (arrêts du 3 juin 2003 n° 01-40.376 et 01-43.573 ; arrêt du 15 mars 2006).

Par exception, l’employeur peut imposer au salarié un déplacement occasionnel en dehors de son secteur géographique, à condition qu’il soit justifié par l’intérêt de l’entreprise, dans deux circonstances :

- soit lorsque ce déplacement est justifié par des circonstances exceptionnelles, et que le salarié est informé préalablement dans un délai raisonnable du caractère temporaire de l’affectation et de sa durée prévisible (arrêt du 3 février 2010) ;

- soit lorsque la spécificité des fonctions exercées par le salarié implique de sa part une certaine mobilité géographique (arrêt du 22 janvier 2003 ; arrêt du 23 octobre 2024).

La deuxième hypothèse concerne le salarié itinérant, rattaché au siège d’une entreprise ou à un établissement, mais dont les missions impliquent un certain nombre de déplacements, y compris en dehors de son secteur géographique d’activité. La jurisprudence prend en compte les spécificités d’un tel emploi : les déplacements du salarié constituent un changement de ses conditions de travail, et non une modification de son contrat qu’il pourrait légitimement refuser.

► Le contrat de travail d’un salarié itinérant peut d’ailleurs stipuler que les déplacements de l’intéressé s’inscrivent dans le cadre habituel de son activité (arrêt du 29 janvier 2025).

La flexibilité du salarié itinérant n’autorise cependant pas l’employeur à modifier le périmètre habituel d’exercice de ses fonctions et à déplacer son activité dans une autre région. C’est ce principe que rappelle, ici, la Cour de cassation.

L’employeur soutenait que, compte tenu de la nature itinérante de l’emploi occupé par le salarié, le déplacement de son activité dans la région Grand-Est relevait de son pouvoir de direction. La Cour de cassation approuve le raisonnement de la cour d’appel, qui a considéré que le changement d’affectation proposé au salarié était pérenne, et non temporaire (ce qui aurait été possible en application de la jurisprudence précitée). Par conséquent, cette modification unilatérale du secteur géographique d’activité du salarié ne constituait pas un simple changement de ses conditions de travail, mais bien une modification de son contrat de travail.

L’employeur a donc manqué à ses obligations en imposant cette modification au salarié, ce qui justifie la résiliation judiciaire du contrat de travail à ses torts.

La Cour de cassation a déjà appliqué ce principe à un salarié, directeur régional exerçant son activité dans le secteur sud-ouest du territoire français, qui s’était vu imposer par l’employeur le déplacement de son activité dans le secteur sud-est (arrêt du 17 février 2021).