ACTUALITÉ

SOCIAL

La procédure de licenciement pour faute grave doit être initiée dans un délai restreint

La Cour de cassation a donné une définition précise de la faute grave ; celle-ci est caractérisée par la réunion de trois éléments :

- la faute grave résulte d’un fait ou d’un ensemble de faits imputables au salarié personnellement (arrêt du 23 février 2005) ;

- le ou les faits incriminés doivent constituer une violation d’une obligation contractuelle ou un manquement à la discipline de l’entreprise. Ainsi la faute grave ne peut être retenue pour des faits étrangers à la relation de travail (arrêt du 25 avril 1990) ;

- « la faute grave est celle qui rend impossible le maintien du salarié dans l’entreprise » (arrêt du 27 septembre 2007).

► Aucune autre condition n’est nécessaire et particulièrement pas l’intention de nuire de la part du salarié (arrêt du 7 mai 1986) ni la preuve d’un préjudice particulier pour l’employeur (arrêt du 8 novembre 1990).

Le troisième élément signalé ci-dessus est essentiel. Il faut, en effet, que la poursuite de la relation contractuelle pendant les quelques semaines de préavis soit rendue impossible par les faits incriminés (et non pas seulement plus difficile), pour que la faute grave puisse être retenue. La mise en oeuvre de la procédure de licenciement doit donc intervenir dans un délai restreint après que l’employeur a eu connaissance des faits fautifs allégués et dès lors qu’aucune vérification n’est nécessaire.

La Cour de cassation a maintes fois rappelé ce principe (notamment arrêt du 16 juin 1998 ; arrêt du 6 octobre 2010 ; arrêt du 24 novembre 2010 ; arrêt du 17 novembre 2011 ; arrêt du 28 janvier 2014), et en dernier lieu dans un arrêt rendu le 27 mai dernier.

Dans l’affaire du 27 mai 2025, une salariée licenciée pour faute grave saisit la justice, estimant que la qualification de faute grave ne pouvait être retenue puisque l’employeur avait eu connaissance des griefs formés à son encontre à l’occasion d’un contrôle effectué le 11 octobre 2019 et qu’il n’avait engagé la procédure de licenciement que le 21 novembre 2019, soit près d’un mois et demi plus tard, sans que cela ne soit justifié par des investigations complémentaires.

Elle est déboutée par la cour d’appel, qui considère que les griefs de l’employeur étaient établis, le fait de s’affranchir des règles internes de fixation et de contrôle du temps de travail en profitant d’une délégation donnée pendant l’absence d’une autre salariée étant constitutif d’une faute grave.

La salariée se pourvoit en cassation, estimant que les juges du fond avaient retenu la qualification de faute grave sans vérifier si la procédure de licenciement avait été mise en oeuvre dans un délai restreint.

Elle est entendue par la chambre sociale, qui rappelle en premier lieu la position défendue par celle-ci selon laquelle « la faute grave étant celle qui rend impossible le maintien du salarié dans l’entreprise, la mise en oeuvre de la procédure de licenciement doit intervenir dans un délai restreint après que l’employeur a eu connaissance des faits allégués, dès lors qu’aucune vérification n’est nécessaire ». Or, la cour d’appel n’avait pas recherché, comme elle y avait été invitée, si la procédure de licenciement avait été mise en oeuvre dans un délai restreint après la constatation par l’employeur des faits imputés à la salariée. L’arrêt est cassé et l’affaire sera rejugée devant une autre cour.

En effet, c’est aux juges du fond qu’il appartient de se pencher sur la « réactivité » de l’employeur dans la mise en oeuvre de la procédure de licenciement pour faute grave, sachant que la notion de délai restreint dépend beaucoup des circonstances de fait. La Cour de cassation se charge, elle, de vérifier que les juges du fond ont bien contrôlé cet élément avant de caractériser la faute grave. Ces mêmes juges doivent pour cela également apprécier si les circonstances nécessitaient des vérifications ou enquêtes pour l’appréciation du degré de gravité de la faute commise.

A titre d’exemples, il a déjà été jugé que la faute grave ne peut être prononcée :

- si l’employeur a accepté que le contrat de travail se poursuive pendant la durée du préavis, même sous un contrôle particulièrement strict (arrêt du 12 juillet 2005) ;

- s’il reconnaît expressément au salarié son droit à préavis, même s’il a été dispensé de l’exécuter (arrêt du 21 novembre 2000 ; arrêt du 23 novembre 2010) ;

- ou encore si le salarié, licencié pour faute grave par lettre du 22 décembre, a poursuivi son travail dans l’entreprise jusqu’au 31 décembre (arrêt du 9 octobre 2024).

De même lorsque l’employeur convoque le salarié à un entretien préalable deux mois moins un jour après la connaissance des faits fautifs (arrêt du 22 janvier 2020), plus de trois semaines après la connaissance des faits (arrêt du 23 octobre 2012), ou plus de cinq semaines après celle-ci (arrêt du 6 octobre 2010).

En revanche, un délai de huit jours entre la commission des faits et la convocation à l’entretien préalable ne peut priver l’employeur du droit d’invoquer la faute grave (arrêt du 8 octobre 1992). L’employeur a également agi dans un délai restreint dès lors que le fait reproché au salarié s’était produit le 17 septembre et que l’employeur avait introduit la procédure de licenciement le 8 octobre (soit dans un délai de 21 jours) (arrêt du 4 mai 2017).

► L’engagement « tardif » de la procédure peut être validé par les juges lorsqu’il est établi qu’un délai a été nécessaire après révélation de la faute commise par le salarié notamment pour s’assurer de l’existence même de cette faute, ou pour en apprécier la gravité (arrêt du 12 octobre 1983 ; arrêt du 10 mars 1993).

Avantages en nature liés aux véhicules : « Chaque situation doit être étudiée individuellement »

Tous nos clients qui possèdent des véhicules sont directement touchés par cette réforme. Nous les accompagnons et nous intervenons en première ligne pour réaliser les calculs nécessaires et optimiser les systèmes avec chacun d’entre eux.

Il est essentiel de se livrer à une réflexion approfondie concernant le choix de la flotte automobile et le système de rémunération pour les collaborateurs. Il est plus que nécessaire de prendre le temps pour mener ces travaux afin d’éviter des coûts supplémentaires.

Lorsque les entreprises n’optent pas pour le forfait incluant le carburant, elles doivent être en mesure de fournir des justificatifs détaillant le kilométrage professionnel effectué. En revanche, si elles choisissent [pour un véhicule loué] le forfait avec le carburant compris, il n’y a pas de démarches supplémentaires à effectuer, bien que ce forfait représente 67 % du coût global, ce qui peut s’avérer élevé. Attention, il est également important de bien suivre les changements de véhicules puisque les deux régimes, ancien et nouveau, vont coexister.

Il est encore trop tôt pour tirer des conclusions sur l’impact global de cette réforme. Cependant, une réflexion sérieuse est en cours chez certains chefs d’entreprise au sujet de la suppression des véhicules de fonction. Attention, elle concerne seulement les véhicules de fonction. Pour les gros rouleurs tels que les commerciaux ou VRP qui ont un besoin fonctionnel de ces véhicules, la question ne se pose pas.

Le choix dépend largement de la gestion que souhaite adopter l’entreprise. Pour une gestion simplifiée, la location simple est un choix optimal, puisque les changements de véhicules sont préprogrammés pour les collaborateurs. De plus, elle permet de responsabiliser le salarié.

Depuis plusieurs années, les contrôles des Urssaf concernant les avantages en nature se sont intensifiés. Il faut systématiquement fournir des justificatifs du kilométrage professionnel si le forfait carburant compris n’est pas retenu. Ainsi, les employeurs doivent exiger des salariés auxquels ils fournissent un véhicule la tenue d’un carnet d’entretien mentionnant le nombre de kilomètres accomplis à titre professionnel et à titre personnel. Certains salariés ne veulent pas tenir de carnet d’entretien. Si tel est le cas, l’employeur ne doit pas mettre à leur disposition un véhicule. En cas de contrôle, l’Urssaf réclame quasi systématiquement la consultation du carnet. Les contrôles donnent souvent lieu à des redressements. Avec la nouvelle réforme, cette charge devient encore plus lourde pour les entreprises.

Oui, dans certains cas, c’est certainement la bonne décision à prendre.

Chaque situation doit être étudiée individuellement. Il peut être judicieux de mettre en place une flotte de véhicules électriques. Les règles pour ces véhicules ne sont pas devenues plus avantageuses, elles restent à peu près identiques. Toutefois, les véhicules électriques peuvent être plus avantageux pour les entreprises, en particulier pour les petits rouleurs. Il est important de bien choisir des modèles qui respectent l’éco-score. Les gros 4 x 4 électriques sont donc à éviter.

(*) cf arrêté NOR : TSSS2505703A

Les règles relatives au registre numérique des saisies des salaires sont fixées

Un décret du 3 juin 2025 fixe les règles relatives au registre numérique des saisies des rémunérations, celui-ci ayant pour finalité d’assurer le suivi de ces procédures.

Il fixe le contenu des données devant figurer dans le registre, notamment celles permettant d’identifier le créancier, le salarié, l’employeur et le commissaire de justice répartiteur en charge de la procédure.

Les informations sont inscrites, modifiées et supprimées par le commissaire de justice (saisissant et répartiteur, chacun pour ce qui le concerne), et par la chambre nationale des commissaires de justice.

Le registre peut être consulté seulement par les commissaires de justice pour les procédures dont ils sont en charge, et par la chambre nationale.

Les données sont conservées dans le traitement jusqu’à la radiation de la procédure de saisie des rémunérations du registre, et dans la limite d’une durée maximale de 10 ans.

Les droits d’accès, de rectification, de limitation, notamment pour le salarié débiteur et l’employeur, s’exercent directement auprès de la chambre nationale des commissaires de justice. Le droit d’opposition n’est pas possible.

Les dispositions du décret entreront en vigueur le 1er juillet 2025. Elles s’appliquent aux procédures transférées aux commissaires de justice à compter de cette date ou introduites selon la nouvelle procédure de saisie, en même temps que les autres dispositions sur la nouvelle procédure.

► Lors de la parution du décret du 12 février 2025 organisant la nouvelle procédure de saisie des rémunérations à partir du 1er juillet 2025, on avait pu se demander si l’employeur aurait l’obligation de consulter le registre numérique des saisies pour s’assurer de l’inscription sur ce registre de certains actes de procédure. Le décret du 3 juin 2025 répond à cette question : l’employeur n’aura pas à effectuer de vérification des actes inscrits sur le registre puisqu’il ne fait pas partie des personnes habilitées à le consulter.

Prévention des risques psychosociaux : la salariée enceinte qui refuse sa mutation peut être licenciée

Aucun employeur ne peut rompre le contrat de travail d’une salariée en état de grossesse médicalement constaté, pendant l’intégralité des périodes de suspension du contrat de travail auxquelles elle a droit au titre du congé de maternité, qu’elle use ou non de ce droit, et au titre des congés payés pris immédiatement après ce congé ainsi que pendant les 10 semaines suivant l’expiration de ces périodes. Toutefois, l’employeur peut rompre le contrat s’il justifie d’une faute grave de l’intéressée, non liée à l’état de grossesse, ou de son impossibilité de maintenir ce contrat pour un motif étranger à la grossesse ou à l’accouchement (article L.1225-4 du code du travail).

Par un arrêt du 27 mai 2025, la Cour de cassation admet pour la première fois, à notre connaissance, le licenciement d’une salariée enceinte pour impossibilité de maintenir son contrat de travail dès lors qu’elle a refusé une mutation sur un poste de travail équivalent alors même que l’employeur ne pouvait pas la maintenir à son poste sans risques psychosociaux pour elle et ses collègues. Les juges font ainsi primer l’obligation de sécurité et de prévention des risques psychosociaux de l’employeur sur la protection de la maternité.

► On rappellera que, si la salariée enceinte bénéficie d’une protection dite « relative » contre le licenciement jusqu’à son congé de maternité, il résulte de l’article L.1225-4 du code du travail qu’elle bénéficie, pendant ce dernier ainsi que pendant les congés payés pris immédiatement après celui-ci, d’une protection dite « absolue » contre la rupture de son contrat de travail : aucun licenciement, quel qu’en soit le motif, ne peut prendre effet ou être notifié pendant la période de suspension du contrat de travail.

En l’espèce, le contrat de travail d’une salariée, ingénieur et chef d’équipe, est suspendu à plusieurs reprises en raison d’arrêts de travail pour maladie, de congés de maternité et d’un congé parental d’éducation. Elle est déclarée apte lors d’une visite médicale de reprise par le médecin du travail, mais dispensée d’activité par l’employeur dans l’attente des résultats d’une enquête menée par les représentants du personnel, saisis par plusieurs membres de son équipe. Ces salariés redoutent en effet la dégradation de leurs conditions de travail et font état de risques psychosociaux en lien avec le retour de leur chef d’équipe à son poste de travail.

L’enquête conclut à l’existence de risques psychosociaux graves en cas de retour de la salariée à son poste de travail, tant pour les salariés que pour l’intéressée elle-même. De son côté, l’inspection du travail, saisie par la salariée, précise également dans un courrier qu’un retour de cette dernière sur son ancien poste semble improbable et qu’elle serait elle-même en danger au sein de l’équipe, toujours au regard des risques psychosociaux.

Dès lors, suivant les recommandations de l’inspection du travail, l’employeur propose à la salariée d’occuper un poste de travail équivalent au sein d’un autre établissement, mais elle refuse cette proposition. Elle est donc convoquée à un entretien préalable en vue de son éventuel licenciement, au cours duquel elle annonce une nouvelle grossesse à son employeur.

Licenciée pour impossibilité de maintenir son contrat de travail, la salariée saisit la juridiction prud’homale. Elle demande notamment aux juges du fond d’annuler son licenciement au motif que :

- sans faute grave, seule une impossibilité de maintenir son contrat non liée à son comportement pourrait être invoquée ;

- aucun acte objectif qui lui aurait été imputable n’était de nature à établir sa responsabilité dans la situation de blocage invoquée par l’employeur.

La Cour de cassation approuve la cour d’appel d’avoir débouté la salariée de sa demande de nullité du licenciement.

Celle-ci avait en effet constaté que, tenu par son obligation de sécurité et de prévention des risques psychosociaux, l’employeur ne pouvait pas maintenir la salariée à son poste de travail sans risques psychosociaux tant pour ses collègues que pour elle-même. Il avait cherché une solution pour débloquer la situation, en lui proposant de rejoindre un autre poste conforme à ses compétences professionnelles et à son niveau hiérarchique dans un autre établissement, mais l’intéressée avait refusé.

Dès lors, la décision de la licencier, non liée à son état de grossesse, découlait de ce refus ayant rendu le maintien du contrat de travail impossible, et la cour d’appel ne pouvait qu’approuver le licenciement.

► On rappellera que l’impossibilité de maintenir le contrat de travail d’une salariée enceinte ne peut se justifier que par des circonstances indépendantes de son comportement et que, classiquement, il s’agit d’un motif d’ordre économique (arrêt du 25 juin 1975 ; arrêt du 24 octobre 2012 ; arrêt du 26 septembre 2012). A ce titre, dans l’arrêt du 27 mai 2025, l’employeur ne reproche pas à la salariée son comportement managérial, ce qui l’aurait contraint à se placer sur le terrain disciplinaire, mais son refus d’accepter une mutation sur un poste équivalent qui aurait mis fin à une situation de blocage avec ses collègues mettant en jeu son obligation de sécurité et de prévention des risques psychosociaux.

On relèvera, en outre, que la Cour de cassation, après avoir exercé un contrôle lourd sur la décision des juges du fond (ainsi que le révèle la formule « en a exactement décidé » utilisée dans l’arrêt), approuve ceux-ci d’avoir fait primer l’obligation de sécurité de l’employeur sur la protection de la maternité dans la mesure où :

- ce dernier a cherché et a proposé loyalement un autre poste de travail à la salariée afin de débloquer la situation avec ses collègues, ce qu’elle a refusé ;

- le licenciement est sans lien avec sa grossesse.

Quand l’entretien préalable au licenciement est reporté en raison de l’état de santé du salarié

L’employeur qui envisage de licencier un salarié doit le convoquer, avant toute décision, à un entretien préalable par lettre recommandée ou par lettre remise en main propre contre décharge. Cet entretien ne peut pas avoir lieu moins de cinq jours ouvrables après la présentation de la lettre recommandée de convocation ou sa remise en main propre (article L.1232-2 du code du travail ; arrêt du 12 mars 2025).

Lorsque cet entretien est reporté à la demande du salarié, la Cour de cassation considère que ce délai court à compter de la présentation de lettre recommandée ou de la remise en main propre de la lettre initiale de convocation (arrêt du 24 novembre 2010) et l’employeur est alors simplement tenu d’aviser l’intéressé, en temps utile et par tous moyens, des nouvelles date et heure de l’entretien (arrêt du 29 janvier 2014). Dans un arrêt du 21 mai 2025, la Cour de cassation fait application de ces principes non pas, cette fois, dans une affaire où l’entretien préalable est reporté à l’initiative du salarié, mais dans une affaire où il est reporté par l’employeur en raison de l’état de santé de celui-ci.

► Lorsqu’il s’impose, le délai de cinq jours ouvrables a pour but de laisser au salarié le temps de préparer sa défense et de rechercher une assistance. Son non-respect est une irrégularité de procédure, même si l’intéressé a réussi à se faire assister lors de l’entretien (arrêt du 7 octobre 1998 ; arrêt du 6 octobre 2010).

En l’espèce, une salariée est convoquée par lettre du 31 octobre à un entretien préalable en vue de son éventuel licenciement le 9 novembre mais, en raison de son arrêt maladie jusqu’au 16 novembre, cet entretien est reporté par l’employeur au 30 novembre, par lettre du 24 novembre.

Licenciée pour faute grave, la salariée saisit la juridiction prud’homale afin de contester la rupture de son contrat de travail. A cette occasion, elle sollicite notamment le versement d’une indemnité pour non-respect de la procédure de licenciement. Selon elle, lorsque le report de l’entretien préalable a lieu à l’initiative de l’employeur, celui-ci doit recommencer la procédure en respectant l’ensemble des prescriptions légales, dont le délai de cinq jours ouvrables devant séparer la convocation de l’entretien, ce qu’il n’a pas fait en la convoquant le 30 novembre par lettre du 24 novembre.

On rappellera que l’absence du salarié pour maladie ne dispense pas l’employeur de le convoquer à l’entretien préalable (arrêt du 25 novembre 1992) et que, sauf intention dolosive de sa part (arrêt du 1er février 2001) ou clause conventionnelle l’imposant (arrêt du 6 avril 2016), il n’est pas obligé d’accéder à la demande de l’intéressé sollicitant une nouvelle convocation (arrêt du 26 mai 2004). Si le salarié ne se présente pas à l’entretien, il peut poursuivre la procédure de licenciement et lui notifier la rupture de son contrat

La Cour de cassation approuve les juges du fond d’avoir débouté la salariée de sa demande. Pour elle, en cas de report de l’entretien préalable, en raison de l’état de santé du salarié, l’employeur est simplement tenu d’aviser celui-ci, en temps utile et par tous moyens, des nouvelles date et heure de cet entretien. Le délai de cinq jours ouvrables prévu par l’article L.1232-2 du code du travail court à compter de la présentation de la lettre recommandée ou de la remise en main propre de la lettre initiale de convocation.

► La Cour de cassation se prononce ici pour la première fois, à notre connaissance, sur le cas du report d’un entretien préalable à l’initiative de l’employeur du fait de l’état de santé du salarié, appliquant ici la solution qu’elle avait déjà adoptée en cas de report de l’entretien à l’initiative du salarié. Il convient toutefois, selon nous, de rester prudent et de considérer que cette solution ne vaut qu’en cas de report de l’entretien par l’employeur du fait de l’état de santé du salarié. Dans ce cas, il suffit que le salarié soit informé en temps utile des nouvelles dates et heure de l’entretien, c’est-à-dire dans un délai lui permettant de prendre les dispositions utiles à la défense de ses intérêts, et par tous moyens (téléphone, e-mail, ou courrier, le moyen oral étant toutefois à éviter du fait de la difficulté à apporter la preuve de l’information du salarié en cas de litige). Dans tous les autres cas de report à l’initiative de l’employeur, il est conseillé de respecter le délai légal de cinq jours ouvrables entre la nouvelle convocation et l’entretien en l’absence de solution jurisprudentielle. Par ailleurs, en cas de report d’un entretien préalable dans le cadre d’un licenciement disciplinaire, l’employeur doit être vigilant sur la date de notification du licenciement. En effet, on rappellera que ce dernier ne doit pas intervenir plus d’un mois après le jour fixé pour l’entretien (article L.1332-2) et que le point de départ du délai d’un mois est la date du premier entretien si l’employeur a décidé, de sa seule initiative, de convoquer le salarié à un nouvel entretien (arrêt du 23 janvier 2013 ; arrêt du 18 décembre 2024). En revanche, si l’entretien est reporté à la demande du salarié (arrêt du 3 février 2004) ou à l’initiative de l’employeur informé par le salarié de son indisponibilité (arrêt du 7 juin 2006 ; arrêt du 23 janvier 2013), c’est à compter de la date du nouvel entretien que court le délai.

Une étude place My Silae meilleur logiciel de paie pour les prestataires

Exaegis Markess a passé au crible 9 logiciels de paie destinés aux cabinets et prestataires spécialisés. My Silae obtient la meilleure note pondérée (4,7 sur 5) sur la base des critères suivants : couverture réglementaire, fonctionnalités, support et expérience utilisateur, technologie et sécurité, intégration et interopérabilité, maturité de la solution.

Les obligations de l’employeur sont renforcées en cas de fortes chaleurs

Une concertation menée avec les partenaires sociaux au sein du Conseil d’orientation des conditions de travail (Coct) devait déboucher sur un texte règlementaire visant à renforcer les dispositifs de prévention au sein du code du travail pour assurer la sécurité et protéger la santé des travailleurs lors des vagues de chaleur. C’est désormais chose faite avec le décret du 27 mai 2025 et un arrêté daté du même jour.

Ces nouvelles dispositions entreront en vigueur à compter du 1er juillet 2025.

Le décret définit les périodes de chaleur. Pour ce faire, le code du travail s’adosse au dispositif de vigilance « canicule » déployé par Météo France. Ce dispositif, précisé par l’arrêté du 27 mai 2025, permet de prévenir et d’anticiper les vagues de chaleur qui génèrent des risques susceptibles de porter atteinte à la santé et la sécurité des travailleurs.

Les différents niveaux de vigilance pour canicule signalent le niveau de danger de chaque vague de chaleur selon l’échelle de couleur suivante :

- « vigilance verte » correspond à la veille saisonnière sans vigilance particulière ;

- « vigilance jaune » correspond à un pic de chaleur : exposition de courte durée (un ou deux jours) à une chaleur intense présentant un risque pour la santé humaine, pour les populations fragiles ou surexposées, notamment du fait de leurs conditions de travail ou de leur activité physique. Il peut aussi correspondre à un épisode persistant de chaleur : températures élevées durablement (indices bio-météorologiques (IBM) proches ou en dessous des seuils départementaux) ;

- « vigilance orange » correspond à une période de canicule : période de chaleur intense et durable pour laquelle les indices bio-météorologiques atteignent ou dépassent les seuils départementaux, et qui est susceptible de constituer un risque sanitaire pour l’ensemble de la population exposée, en prenant également en compte d’éventuels facteurs aggravants (humidité, pollution, précocité de la chaleur, etc.) ;

- « vigilance rouge » correspond à une période de canicule extrême : canicule exceptionnelle par sa durée, son intensité, son extension géographique qui présente un fort impact sanitaire pour l’ensemble de la population ou qui pourrait entraîner l’apparition d’effets collatéraux, notamment en termes de continuité d’activité.

Le décret du 27 mai 2025 ajoute ainsi un chapitre III au titre VI du livre IV de la quatrième partie du code du travail consacré à la prévention des risques liés aux épisodes de chaleur. L’article R. 4463-1 définit l‘épisode de chaleur intense par référence au dispositif développé par Météo-France pour signaler le niveau de danger de la chaleur.

► Ces épisodes correspondent à l’atteinte du seuil de niveau de vigilance « jaune » ou « orange » ou « rouge ».

A noter : l’arrêté précise que les périodes de vigilance orange et rouge – périodes de canicule – constituent, en application de l’article D.5424-7-1 du code du travail, des conditions atmosphériques au sens de l’article L.5424-8 du code du travail ouvrant droit au bénéfice de l’indemnisation des arrêts de travail en raison des intempéries dans les entreprises du bâtiment et des travaux publics.

|

Pas de températures maximales : le ministère assume son choix |

|---|

|

Alors que plusieurs syndicats, dont la CGT ou la Confédération européenne des syndicats (CES), plaident depuis un certain temps pour l’instauration de températures de travail maximales contraignantes dans le code du travail (ou dans une éventuelle directive européenne), le ministère assume sa décision. « Nous avons fait le choix de nous adosser aux seuils de vigilance de Météo France [pour répondre à] la variabilité climatique de notre pays, justifie le ministère du travail. Cela permet d’avoir une réelle adaptation caractéristique du climat local et d’apprécier au plus juste le caractère exceptionnel des pics de chaleur par rapport aux moyennes de saison. Cela nous semblait beaucoup plus pertinent que de définir un seuil de température applicable aussi bien à Montpellier qu’à Dunkerque ». Et de poursuivre : « Toute la logique du code en matière de mesures de prévention repose sur l’évaluation des risques par employeur. Il y a la question de la température extérieure mais aussi de l’intensité physique des travaux effectués par le travailleur exposé. Malheureusement ou heureusement, il n’est pas possible pour l’autorité règlementaire d’anticiper toutes les situations et paramètres. […] Ces textes sont un renforcement global des obligations de prévention. Ils doivent être suffisamment souples pour s’adapter à la réalité et à la diversité des situations ». |

Evaluation des risques

De nouvelles mesures sont intégrées au code du travail afin d’évaluer les risques liés à la chaleur.

L’employeur devra évaluer les risques liés à l’exposition des travailleurs à des épisodes de chaleur intense, en intérieur ou en extérieur. Lorsque l’évaluation permettra d’identifier un risque d’atteinte à la santé ou à la sécurité des travailleurs, l’employeur devra définir les mesures ou les actions de prévention prévues au III de l’article L.4121-3-1 (article R.4463-2 du code du travail).

Ainsi, l’employeur devra mettre à jour le document unique d’évaluation des risques professionnels (DUERP) :

- mise à jour du programme annuel de prévention des risques professionnels et d’amélioration des conditions de travail pour les entreprises de 50 salariés et plus : fixer la liste détaillée des mesures devant être prises au cours de l’année à venir, qui comprennent les mesures de prévention des effets de l’exposition aux facteurs de risques professionnels ainsi que, pour chaque mesure, ses conditions d’exécution, des indicateurs de résultat et l’estimation de son coût ; identifier les ressources de l’entreprise pouvant être mobilisées ; déterminer un calendrier de mise en œuvre ;

- définition d’actions de prévention des risques et de protection des salariés pour les entreprises dont l’effectif est inférieur à cinquante salariés.

L’employeur devra alors adapter et renforcer les mesures de protection. La réduction des risques liés à l’exposition aux épisodes de chaleur intense prévue au second alinéa de l’article R. 4463-2 devra se fonder, notamment, sur (article R.4463-3 du code du travail) :

- La mise en œuvre de procédés de travail ne nécessitant pas d’exposition à la chaleur ou nécessitant une exposition moindre ;

- La modification de l’aménagement et de l’agencement des lieux et postes de travail ;

- L’adaptation de l’organisation du travail, et notamment des horaires de travail, afin de limiter la durée et l’intensité de l’exposition et de prévoir des périodes de repos ;

- Des moyens techniques pour réduire le rayonnement solaire sur les surfaces exposées, par exemple par l’amortissement ou par l’isolation, ou pour prévenir l’accumulation de chaleur dans les locaux ou au poste de travail ;

- L’augmentation, autant qu’il est nécessaire, de l’eau potable fraîche mise à disposition des travailleurs ;

- Le choix d’équipements de travail appropriés permettant, compte tenu du travail à accomplir, de maintenir une température corporelle stable ;

- La fourniture d’équipements de protection individuelle permettant de limiter ou de compenser les effets des fortes températures ou de se protéger des effets des rayonnements solaires directs ou diffusés ;

- L’information et la formation adéquates des travailleurs, d’une part, sur la conduite à tenir en cas de forte chaleur et, d’autre part, sur l’utilisation correcte des équipements de travail et des équipements de protection individuelle de manière à réduire leur exposition à la chaleur à un niveau aussi bas qu’il est techniquement possible.

En cas d’épisode de chaleur intense, l’employeur devra fournir une quantité d’eau potable fraîche suffisante. Il devra également prévoir un moyen pour maintenir au frais, tout au long de la journée de travail, l’eau destinée à la boisson, à proximité des postes de travail, notamment pour les postes de travail extérieurs (article L.4463-4 du code du travail).

Des dispositions existaient déjà dans le code du travail, que le décret du 27 mai aménage. L’article R. 4225-2 du code du travail prévoit que « l’employeur met à la disposition des travailleurs de l’eau potable et fraîche pour la boisson ». Il est désormais indiqué que « l’employeur met à disposition des travailleurs de l’eau potable et fraîche pour leur permettre de se désaltérer et de se rafraîchir« .

Par ailleurs, le premier alinéa de l’article R. 4534-143 est modifié et précise désormais que « l’employeur met à disposition des travailleurs de l’eau potable et fraîche pour leur permettre de se désaltérer et de se rafraîchir. Lorsqu’il est impossible de mettre en place l’eau courante, la quantité d’eau mise à disposition à cette fin est d’au moins trois litres par jour par travailleur » (exemple : pour les chantiers non raccordés à l’eau courante).

Lorsque l’employeur sera informé de ce qu’un travailleur est, pour des raisons tenant notamment à son âge ou à son état de santé, particulièrement vulnérable aux risques liés à l’exposition aux épisodes de chaleur intense, il devra adapter, en liaison avec le service de prévention et de santé au travail, les mesures de prévention précitées afin d’assurer la protection de sa santé (article R.4463-5 du code du travail).

L’employeur devra définir les modalités de signalement de toute apparition d’indice physiologique préoccupant, de situation de malaise ou de détresse, ainsi que celles destinées à porter secours, dans les meilleurs délais, à tout travailleur et, plus particulièrement, aux travailleurs isolés ou éloignés. Elles seront portées à la connaissance des travailleurs et communiquées au service de prévention et de santé au travail (article R.4463-6 du code du travail).

Lors de la survenue des épisodes de chaleur intense, l’employeur devra mettre en œuvre les mesures ou les actions de prévention définies à l’article R. 4463-3 (précitées), en les adaptant en cas d’intensification de la chaleur (article R.4463-7 du code du travail).

Le décret prévoit également des dispositions applicables aux travailleurs dans le cadre d’une sous-traitance.

En cas de risques liés à l’exposition aux épisodes de chaleur intense mentionnés à l’article R. 4463-1, les travailleurs indépendants ainsi que les employeurs qui exercent directement une activité sur un chantier de bâtiment et de génie civil devront mettre en œuvre les mesures de prévention prévues aux articles R. 4463-3 et R. 4463-4. Ils devront également tenir compte de ces risques dans l’élaboration du document prévu à l’article L.4532-9 (article R.4535-14 du code du travail).

Le plan de prévention prévu à l‘article R.4512-6, le plan général de coordination prévu à l’article L.4532-8, et le plan particulier de sécurité et de protection de la santé prévu à l’article L.4532-9 devront tenir compte, le cas échéant, des risques liés à l’exposition aux épisodes de chaleur intense (article R.4463-8 du code du travail).

Le décret du 27 mai 2025 adapte également d’autres dispositions du code du travail.

Actuellement, l’article R. 4223-13 du code du travail prévoit que « les locaux fermés affectés au travail sont chauffés pendant la saison froide. Le chauffage fonctionne de manière à maintenir une température convenable et à ne donner lieu à aucune émanation délétère ».

Désormais, il indique que « les locaux fermés affectés au travail sont, en toute saison, maintenus à une température adaptée compte tenu de l’activité des travailleurs et de l’environnement dans lequel ils évoluent. En cas d’utilisation d’un dispositif de régulation de température, celui-ci ne doit émettre aucune émanation dangereuse ».

L’article R.4225-1 du code du travail indique que « les postes de travail extérieurs sont aménagés de telle sorte que les travailleurs : (nous précisons en gras ce que modifie le décret du 27 mai 2025).

1° Puissent rapidement quitter leur poste de travail en cas de danger ou puissent rapidement être secourus ;

2° Soient protégés contre la chute d’objets ;

3° Dans la mesure du possible : le décret supprime cette locution rendant obligatoires les points ci-dessous.

a) Soient protégés contre les effets des conditions atmosphériques ;

b) Ne soient pas exposés à des niveaux sonores nocifs ou à des émissions de gaz, vapeurs, aérosols de particules solides ou liquides de substances insalubres, gênantes ou dangereuses ;

c) Ne puissent glisser ou chuter ».

S’agissant de l’article R. 4323-97 du code du travail, il est complété comme suit (en gras) : « L’employeur détermine, après consultation du comité social et économique, les conditions dans lesquelles les équipements de protection individuelle sont mis à disposition et utilisés, notamment celles concernant la durée de leur port. Il prend en compte la gravité du risque, la fréquence de l’exposition au risque, les caractéristiques du poste de travail de chaque travailleur, et les performances des équipements de protection individuelle en cause ainsi que les conditions atmosphériques« .

Le décret du 27 mai 2025 ajoute aux cas qui peuvent donner lieu à l’application de la procédure de mise en demeure préalable (article R.4721-5 du code du travail) la définition des mesures ou actions de prévention du risque professionnel lié à l’exposition aux épisodes de chaleur intense mentionnés à l’article R.4463-1.

Le délai minimum d’exécution est fixé à huit jours.

Le ministère du travail souhaite aller plus loin et prévoir une procédure d’arrêt des travaux. Pour l’heure, aucun véhicule législatif permettant d’intégrer de telles dispositions dans le code du travail n’a été identifié. Les services du ministère rappellent en effet que le PNACC 3 prévoit de renforcer les pouvoirs de l’inspection du travail en ce sens.

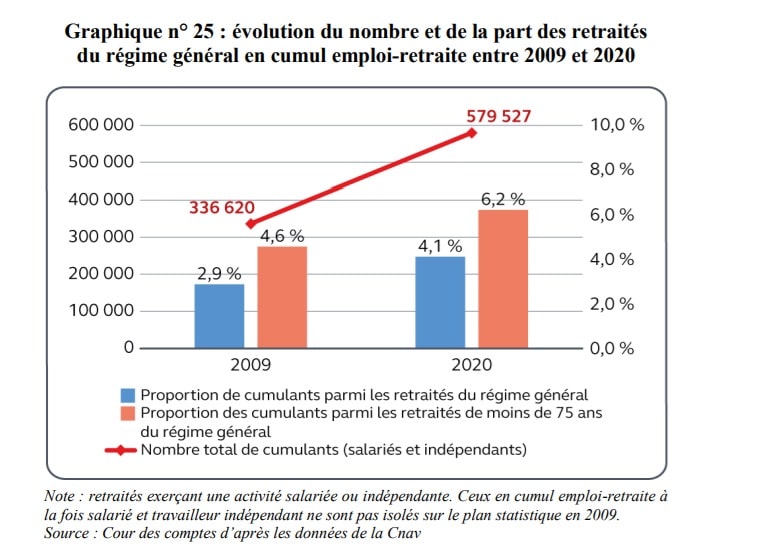

La Cour des comptes tire la sonnette d’alarme sur le coût du cumul emploi-retraite

Développer l’emploi des seniors et préserver les finances publiques est une équation parfois difficile à résoudre, comme en témoigne le rapport de la Cour des comptes rendu public lundi 26 mai 2025 sur la sécurité sociale dont une partie est consacrée au cumul emploi-retraite.

Les magistrats financiers se montrent sévères, dénonçant un dispositif coûteux, complexe et qui n’atteint pas réellement les objectifs qui lui ont été fixés. Ils se montrent d’autant plus soucieux de ce mécanisme, qu’entre 2009 et 2020, le nombre de retraités du régime général en cumul emploi-retraite a augmenté de 75 %, bien plus rapidement que le nombre de retraités du régime général de moins de 75 ans (+ 23 %).

Le caractère dispendieux du dispositif a été démultiplié avec la réforme de 2023. En effet, jusqu’alors le cumul emploi-retraite n’ouvrait pas de nouveaux droits en matière de retraite à ses bénéficiaires. La loi du 14 avril 2023 leur a permis de s’ouvrir de nouveaux droits à retraite dans le régime de base à compter du 1er janvier 2023.

► Comme le rappelle la Cour des comptes, ce droit à percevoir une seconde pension ne leur est pas ouvert s’ils reprennent une activité chez le même employeur avant un délai de six mois. « Cette condition peut susciter l’incompréhension des retraités qui reprennent leur activité chez le même employeur sans délai sans savoir que cela ne leur ouvre pas le droit à une seconde pension », note le rapport.

« En comparaison internationale, la règlementation française du cumul emploi-retraite apparaît singulière : elle offre la possibilité de cumuler sans limite pension et revenus d’activité dès l’âge minimal d’ouverture des droits avec une durée d’assurance complète (62 ans en 2023, 64 ans pour les personnes nées en 1968 et après) ; dans la plupart des pays étudiés, cette possibilité n’est accordée qu’à partir de l’âge correspondant en France à l’obtention automatique du taux plein (67 ans) ». Par ailleurs, « le plafond de cumul prend en compte les pensions et le revenu d’activité, soit un montant élevé rarement atteint ».

La Cour des comptes pointe également des contrôles peu efficients.

« Le retraité qui reprend une activité doit la déclarer dans le mois suivant par écrit à l’organisme qui lui verse la pension au titre de son dernier régime d’affiliation, et produire divers justificatifs et informations. Cette déclaration est le seul moyen pour la caisse de vérifier que l’assuré respecte les conditions pour prétendre à un cumul », constatent les magistrats de la rue Cambon.

« Le système d’information de la Cnav n’a pas été paramétré pour exploiter les déclarations papier de reprise d’activité transmises par les assurés, déplore le rapport. La Cnav n’est donc pas en mesure de comparer le nombre de déclarations reçues avec le nombre de retraités en cumul emploi-retraite recensés par le croisement des bases de données ».

La Cnav indique toutefois « travailler à l’élaboration d’un plan de contrôle ». « En croisant les données issues de la DSN avec celles détenues par les caisses concernant les retraités, il serait aussi possible d’automatiser le contrôle du respect de la réglementation du cumul emploi-retraite », fait remarquer la Cour des comptes.

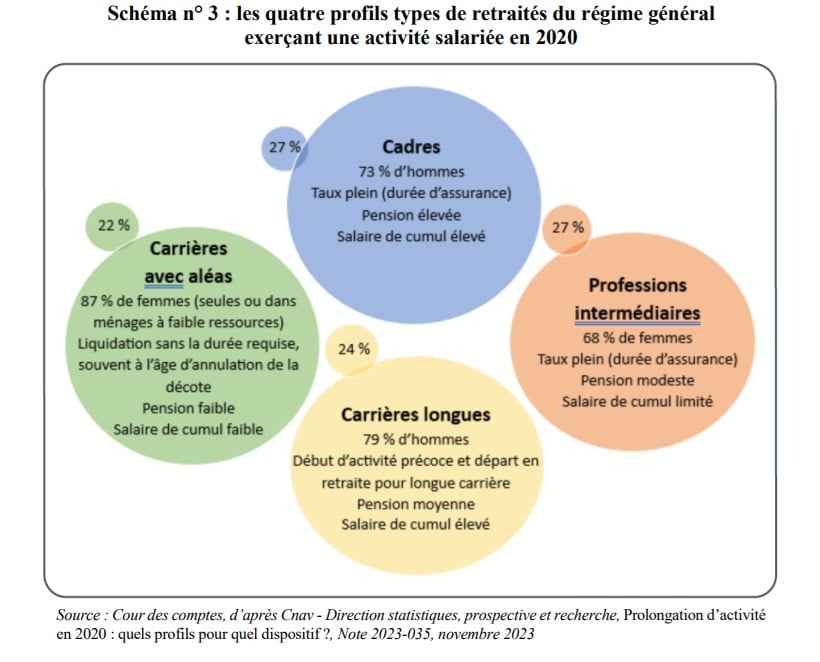

La Cour des comptes constate aussi que l’objectif du cumul emploi-retraite n’est pas atteint car ce sont principalement des cadres et des professions intellectuelles supérieures qui y recourent. Ce qui « est contradictoire avec les objectifs visant à inciter au report de l’âge de liquidation de la retraite et à réserver le recours au cumul à des professions en tension ou à des retraités modestes qui souhaitent se procurer un complément de revenus ».

► Le dispositif est d’ailleurs massivement utilisé par les médecins libéraux notamment en raison de la pénurie croissante de médecins.

« Les retraités à ressources modestes qui cherchent à se procurer des revenus d’appoint grâce à une activité accessoire ne constituent qu’une minorité des personnes recourant au cumul emploi-retraite ». Or, cette appropriation par ce type de populations plutôt favorisées a une influence sur les montants versés.

« Le montant annuel moyen de la pension totale des retraités en cumul emploi-retraite était 20 % plus élevé (21 577 euros) que celui de l’ensemble des retraités (18 384 euros) en 2020. Le supplément de revenus apporté par le salaire de cumul était en moyenne de 9 255 euros bruts par an, équivalent à un mi-temps au Smic ou un quart de temps au niveau du salaire moyen », note la Cour des comptes..

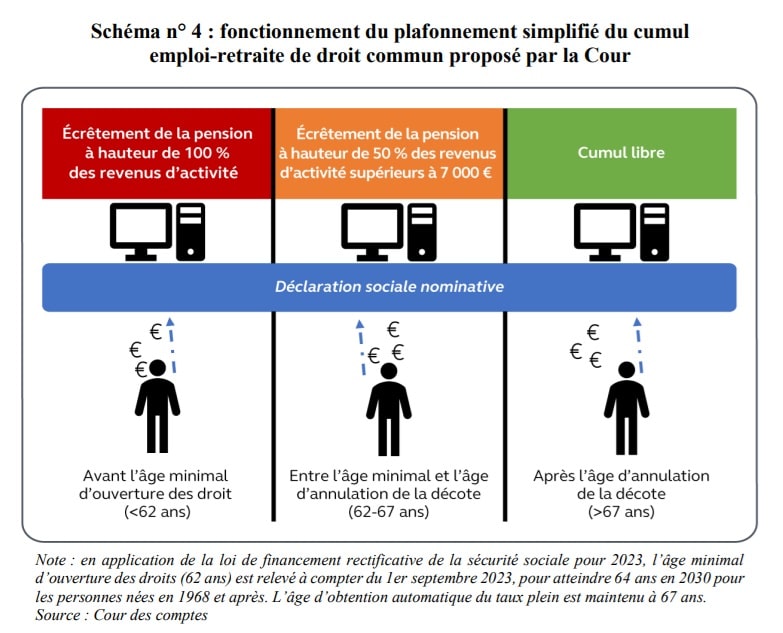

La Cour des comptes estime également nécessaire de mettre de l’ordre dans les paramètres du cumul emploi-retraite. « Le plafonnement actuel est trop complexe pour être contrôlé de manière exhaustive et continue au cours de la période de cumul. Il est nécessaire d’en simplifier les paramètres ». La Cour des comptes propose afin « d’inciter les assurés à opter pour la surcote » de fixer ce plafond entre 7 000 euros et 10 000 euros par an. « Cela permettrait de ne pas contraindre les retraités recherchant un complément de revenu limité, notamment comme salarié de particuliers-employeurs ou en tant qu’auto-entrepreneur, puisque les trois quarts des personnes en cumul emploi-retraite ont des revenus annuels d’activité inférieurs à 10 000 euros. Ce plafond pourrait être levé en cas d’importante pénurie de main d’œuvre, comme cela a été le cas en Allemagne, le cas échéant dans certains secteurs seulement, ou du fait de circonstances exceptionnelles comparables à la pandémie de Covid 19 ».

La Cour des comptes critique également les règles d’écrêtement. « Le plafond actuel fonctionne de manière différentielle : son dépassement entraîne l’écrêtement de la pension à due concurrence des revenus d’activité additionnels ». La Cour des comptes suggère de s’inspirer de ce qui se fait dans d’autres pays et de n’écrêter la pension « qu’à hauteur d’une fraction des revenus d’activité, par exemple 50 % des revenus d’activité au-delà du nouveau seuil ».

Le pari fait par la Cour des comptes est le suivant : « en supposant que les retraités ayant les revenus d’activité les moins élevés opteraient pour le cumul emploi-retraite et que ceux concernés par l’écrêtement privilégieraient la surcote, la réforme produirait deux types d’économies : d’une part, l’écrêtement des pensions des personnes optant pour le cumul emploi-retraite et, d’autre part, le non-versement des pensions de celles qui reporteraient leur départ à la retraite ».

Selon la Cour, ces économies représenteraient de l’ordre de 500 à 550 M€ par an pour l’ensemble des régimes selon les modalités retenues

« Par ailleurs, la simplification du plafond rendrait superflu le maintien d’un délai de carence à la reprise d’activité chez l’ancien employeur en cas de cumul plafonné. Cela permettrait de supprimer une condition dont la justification devient discutable si l’âge du cumul intégral est reporté à 67 ans ».

Un document qui pourrait inspirer les participants au « conclave » sur les retraites ?

Nouvelle fiche récapitulative de la DOETH en DSN

Une actualité Net-entreprises.fr annonce la création d’un nouveau service, intitulé Fiche DOETH (déclaration obligatoire d’emploi des travailleurs handicapés). Il permet de consulter et télécharger au format PDF l’ensemble des informations déclarées pour la DOETH en DSN, au titre des années 2020 à 2024.

On y accède à partir du compte Net-entreprises, partie Autre service, en sélectionnant le service Fiche DOETH.

► Pour rappel, la DOETH doit être établie au titre de l’année N-1 au sein de la DSN d’avril N, exigible le 5 ou 15 mai de l’année N.

Forfait jours : dans quelle mesure la révision de l’accord collectif exige-t-elle l’accord du salarié ?

La mise en place de conventions individuelles de forfait en jours sur l’année est subordonnée à la conclusion d’un accord collectif d’entreprise ou d’établissement ou, à défaut, de branche, qui détermine notamment les modalités selon lesquelles l’employeur assure l’évaluation et le suivi régulier de la charge de travail des salariés concernés (C. trav. art. L 3121-63 et L 3121-64).

La jurisprudence de la chambre sociale de la Cour de cassation prévoit depuis 2011 que cet accord doit prévoir des stipulations qui assurent, d’une part, la garantie du respect de durées raisonnables de travail ainsi que des repos, journaliers et hebdomadaires (Cass. soc. 29-6-2011 n° 09-71.107 ; Cass. soc. 5-7-2023 n°s 21-23.387, 21-23.294 et 21-23.222) et, d’autre part, le caractère raisonnable de l’amplitude et de la charge de travail et une bonne répartition du travail dans le temps (Cass. soc. 17-1-2018 n° 16-15.124). Ces garanties passent par l’organisation d’un suivi effectif et régulier permettant à l’employeur de remédier en temps utile à une charge de travail éventuellement incompatible avec une durée raisonnable. Ces exigences ont ensuite été intégrées dans le Code du travail par la loi 2016-1088 du 8 août 2016 (dite « loi Travail ») aux articles L 3121-60 et suivants.

Un salarié, engagé en octobre 1993 et occupant en dernier lieu le poste de responsable régional des ventes Antilles-Guyane, a saisi la juridiction prud’homale notamment d’une demande en rappel de salaires au titre des heures supplémentaires, estimant que la convention de forfait en jours à laquelle il était soumis n’était pas valable.

Cette convention de forfait a été conclue le 20 mars 2013 en application de l’accord collectif du 21 décembre 1999 relatif à l’aménagement et à la réduction du temps de travail. Or, cet accord collectif a été, par avenant du 19 avril 2013, adapté et révisé pour être mis en conformité avec les exigences jurisprudentielles en matière de suivi de la charge de travail. À la suite de cette révision, intervenue seulement un mois après la conclusion de la convention de forfait en jours, la société n’a pas conclu avec le salarié une nouvelle convention de forfait.

C’est précisément sur ce point que le salarié considère que sa convention de forfait est irrégulière. Il soutient que la validité de cette convention ne peut pas être analysée au regard des dispositions de l’accord révisé postérieurement à la conclusion de ladite convention. La cour d’appel n’a pas fait droit à sa demande. Les juges du fond ont considéré que sa convention de forfait était régulière, notamment dans la mesure où l’accord collectif révisé en 2013 respecte toutes les dispositions légales édictées par la loi 2016-1088 du 8 août 2016.

La Cour de cassation censure (pourvoi n° 23-21.832) la décision des juges du fond. Pour elle, à défaut de soumettre au salarié une nouvelle convention de forfait en jours postérieurement à la date de l’entrée en vigueur de l’avenant à un accord collectif, l’employeur ne peut se prévaloir des dispositions de ce texte postérieurement à cette date, en sorte que la convention de forfait en jours du salarié, fondée sur les dispositions conventionnelles antérieures à cet avenant, est nulle.

La chambre sociale de la Cour de cassation confirme, dans la présente espèce, une solution rendue dans un arrêt du 16 octobre 2019 dans lequel elle avait jugé que les dispositions d’un avenant à un accord de branche, conclu en 2014 et étendu le 1er avril 2016, ne pouvaient pas s’appliquer à une convention de forfait signée en 2011, sans qu’une nouvelle convention de forfait ait été conclue avec le salarié après le 1er avril 2016 (Cass. soc. 16-10-2019 n° 18-16.539). Pour ce faire, elle s’était prononcée, sans y faire expressément référence, sur le mécanisme de «sécurisation» des conventions de forfait en jours prévu par l’article 12 de la loi du 8 août 2016. Dans la note explicative de l’arrêt, elle avait indiqué avoir pris en compte ce mécanisme pour rendre sa décision.

A noter : Pour rappel, le I de cet article prévoit un mécanisme selon lequel, lorsqu’une convention ou un accord de branche ou un accord d’entreprise ou d’établissement conclu avant le 9 août 2016, date de publication de la loi du 8 août 2016, et autorisant la conclusion de forfaits annuels en heures ou en jours est révisé pour être mis en conformité avec l’article L 3121-64 du Code du travail, dans sa rédaction résultant de la présente loi, l’exécution de la convention individuelle de forfait annuel en heures ou en jours se poursuit sans qu’il y ait lieu de requérir l’accord du salarié.

Au regard de la rédaction de l’article 12, la Cour de cassation avait alors précisé dans sa note explicative que ce mécanisme de «sécurisation» ne pouvait pas s’appliquer aux révisions d’accords collectifs intervenues avant l’entrée en vigueur de la loi du 8 août 2016. De la même manière, ce mécanisme de «sécurisation» ne s’appliquait pas dans le présent arrêt.

Par conséquent, une distinction temporelle doit être opérée en cas de révision de l’accord collectif pour le mettre en conformité avec les règles applicables en matière de suivi de la charge de travail :

– soit l’accord collectif de révision est conclu avant le 9 août 2016, date de publication de la loi du 8 août 2016, et une nouvelle convention de forfait doit être conclue avec le salarié ;

– soit l’accord collectif de révision est conclu à partir de cette date et la conclusion d’une nouvelle convention de forfait n’est pas nécessaire.

S’il ne fait aucun doute que l’accord du salarié est requis en cas de conclusion, avant le 9 août 2016, d’un accord de révision pour mise en conformité de l’accord collectif initial avec les exigences jurisprudentielles en matière de suivi de la charge de travail, qu’en est-il dans les autres cas ? Faut-il toujours obtenir l’accord du salarié à la suite de la signature d’un avenant ou, au contraire, distinguer entre modifications substantielles et non substantielles de l’accord ?

Même si elle peut entraîner des contraintes pratiques évidentes pour les entreprises, la conclusion d’une nouvelle convention de forfait à chaque révision de l’accord collectif, quel qu’en soit son objet, ne doit pas être exclue, pour au moins deux raisons. D’une part, les termes généraux employés dans l’attendu de principe peuvent permettre de penser que la solution ne se limite pas aux révisions d’accords collectifs relatives au suivi de la charge de travail. D’autre part, lors des débats parlementaires relatifs à la loi du 8 août 2016, un rapport du Sénat indiquait, hors le cas précis du mécanisme de «sécurisation» prévu à l’article 12, I, que « la modification d’un autre paramètre de l’accord collectif entraînera obligatoirement une révision de la convention individuelle et requerra l’accord du salarié concerné » (Rapport Sén. n° 661 p. 159).

Il est toutefois permis de s’interroger sur la nécessité de conclure une nouvelle convention de forfait en cas de modification de l’accord collectif qui pourrait être non substantielle, comme le passage d’un à deux entretiens annuels sur la charge de travail.

A noter : Les mêmes questions se posent en cas de révision d’un accord collectif prévoyant le recours aux forfaits annuels en heures.