ACTUALITÉ

SOCIAL

L’utilisation d’un formulaire sécurisé sera obligatoire à partir du 1er juillet

L’Assurance maladie informe que, dès le 1er juillet 2025, l’utilisation d’un formulaire Cerfa sécurisé deviendra obligatoire pour tout envoi d’un avis d’arrêt de travail sous format papier. Tous les autres formats seront systématiquement rejetés. Les scans et les photocopies, notamment, ne pourront être acceptés et seront considérés comme des faux.

Ce nouveau formulaire papier Cerfa sécurisé comprend 7 points d’authentification (une étiquette holographique, de l’encre magnétique, etc.). Les professionnels de santé sont encouragés à l’utiliser dès maintenant lorsqu’ils ne peuvent pas réaliser un arrêt dématérialisé.

Un montage frauduleux pour bénéficier indûment de l’activité partielle est sanctionnable pénalement

Dans le cadre de la pandémie de Covid-19, début 2020, plusieurs millions de salariés français ont été placés en activité partielle, une procédure simplifiée de recours à ce dispositif ayant été mise en place. Rapidement, le ministère du travail a publié un communiqué pour rappeler aux entreprises les sanctions encourues en cas de recours frauduleux à l’activité partielle, par exemple pour des salariés pouvant télétravailler, ou en cas de déclaration de salariés fictifs. Cinq ans plus tard, la chambre criminelle de la Cour de cassation est saisie de contentieux relatifs à la responsabilité pénale de chefs d’entreprise déclarés coupables de fraude.

Dans cette affaire, en raison du confinement lié à la crise sanitaire, la société gérée par le prévenu a placé ses salariés en activité partielle, son activité professionnelle étant à l’arrêt. Mais entre le 1er mars et le 30 juin 2020, il a recruté 14 personnes, qu’il a immédiatement placées en activité partielle en demandant une indemnisation à ce titre. Selon lui, il s’agissait de recruter des salariés en attente de mission, afin de « se tenir prêt pour la reprise de l’activité post-confinement ». Or la convention collective des bureaux d’études, dont relevait l’entreprise, interdisait le recours à l’activité partielle pour les salariés en attente de mission.

Pour la cour d’appel de Paris, saisie du litige, le chef d’entreprise a, en connaissance de cause, mis en oeuvre un montage frauduleux pour s’attacher les services de salariés auxquels il n’allait fournir aucune activité immédiate, sans avoir à les rémunérer pendant la période de confinement, en les plaçant en activité partielle indemnisée par des allocations indues. Le délit de fraude en vue d’obtenir des prestations indues, réprimé par l’article L.5124-1 du code du travail, est donc caractérisé dans ses éléments matériel et intentionnel. La Cour de cassation approuve ce raisonnement, et confirme ainsi la condamnation du chef d’entreprise à une peine de 20 000 euros d’amende, en application de l’article 441-6 du code pénal.

► Rappelons qu’au plan pénal, si une escroquerie est caractérisée, le prévenu peut en outre être condamné à une peine de cinq ans d’emprisonnement et de 375 000 euros d’amende (article 313-1 du code pénal). Le chef d’entreprise encourt en outre des sanctions administratives : remboursement des sommes perçues au titre de l’activité partielle et interdiction de bénéficier, pendant une durée maximale de cinq ans, d’aides publiques en matière d’emploi ou de formation (article L 8272-1 du code du travail). Par ailleurs, une proposition de loi contre toutes les fraudes aux aides publiques est actuellement en cours de discussion au Parlement.

La ministre du travail présente un projet de loi sur l’emploi des seniors « fidèle » à l’accord des partenaires sociaux

Un changement sémantique peut-il suffire à insuffler une nouvelle impulsion à un sujet qui patine depuis tant d’année, l’emploi des salariés seniors ? Alors qu’en 2003, les branches et les entreprises devaient négocier sur « les salariés âgés », il s’agit désormais d’évoquer « les salariés expérimentés en considération de leur âge » (cette dernière partie d’expression ayant été ajoutée à la demande du Conseil d’Etat dans son avis sur le projet de loi). C’est en tous les cas bel et bien l’ambition de la ministre du travail, Astrid Panosyan-Bouvet.

A l’issue du Conseil des ministres, mercredi 5 mai, la ministre est venue présenter à la presse le projet de loi qui transpose – « fidèlement » selon ses mots – les accords nationaux interprofessionnels portant sur l’emploi des seniors, les parcours syndicaux et l’assurance chômage. « Ils ont tous pour point commun d’être le fruit du dialogue social qui a pu aboutir avec responsabilité à du compromis sur des sujets que l’on peut qualifier sans trop s’avancer de « clivants » « , s’est félicitée la ministre.

Ce texte est l’une des briques de l’offensive politique en faveur de l’emploi des seniors. « Ce projet de loi s’inscrit parfaitement dans la grande initiative Emploi des 50+ que j’ai lancée mardi dernier [le 29 avril] pour une mobilisation générale en faveur de l’emploi des travailleurs expérimentés », a déclaré la ministre qui s’est donnée trois objectifs : « changer la loi, changer les regards et changer les pratiques ». Plusieurs leviers juridiques sont en effet mobilisés dans le texte.

Il s’agit en premier lieu de renforcer le dialogue social sur le sujet alors que plus aucune obligation sur le sujet n’existait depuis les ordonnances de 2017 qui ont supprimé le contrat de génération, contrat qui avait supplanté les obligations de négocier en 2013.

Obligation de négocier dans les branches (article 1)

Les branches professionnelles devront – de nouveau – négocier sur ce sujet, de manière spécifique. Le projet de loi prévoit ainsi – en respectant le triptyque ordre public, champ conventionnel et dispositions supplétives qui existe depuis la loi Travail de 2016 :

- une obligation d’ordre public de négocier au moins une fois tous les quatre ans sur l’emploi et le travail des salariés expérimentés dans les branches professionnelles après établissement d’un diagnostic ;

- la possibilité pour les branches de définir la périodicité et le contenu de cette négociation dans le respect des dispositions d’ordre public ;

- et, à défaut d’accord, une négociation qui devra se tenir tous les trois ans.

L’accord de branche pourra comporter un plan d’action type pour les entreprises de moins de 300 salariés. Si aucun accord n’est conclu, l’employeur pourra l’appliquer au moyen d’un document unilatéral après avoir informé et consulté le CSE ainsi que les salariés, « par tous moyens ».

La négociation devra porter sur (sauf dispositions conventionnelles spécifiques) :

- le recrutement de ces salariés ;

- leur maintien dans l’emploi ;

- l’aménagement des fins de carrière, en particulier les modalités d’accompagnement à la retraite progressive ou au temps partiel ;

- la transmission de leurs savoirs et compétences, en particulier les missions de mentorat, de tutorat et de mécénat de compétences.

D’autres sujets pourront y être ajoutés :

- le développement des compétences et l’accès à la formation ;

- les impacts des transformations technologiques et environnementales sur les métiers ;

- les modalités d’écoute, d’accompagnement et d’encadrement de ces salariés ;

- la santé au travail et la prévention des risques professionnels ;

- l’organisation et les conditions de travail.

► A noter : les informations nécessaires à la négociation sont déterminées par décret. Le décret pourra également préciser la teneur du diagnostic préalable, indique l’étude d’impact.

Négociation dans l’entreprise (article 2)

Les entreprises ne sont pas en reste. Là encore, elles devront négocier au moins une fois tous les quatre ans (ordre public), pour les entreprises d’au moins 300 salariés, sur l’emploi, le travail et l’amélioration des conditions de travail des salariés expérimentés, sauf accord de méthode fixant une périodicité différente (champ conventionnel). A défaut, la négociation devra être engagée tous les trois ans (dispositions supplétives). La négociation sur les salariés expérimentés devient ainsi une négociation à part entière, distincte de celle sur la gestion des emplois, des parcours professionnels (GEPP) et sur la mixité des métiers.

► Le projet de loi supprime ainsi les références (7e alinéa de l’article L 2242-21 du code du travail) permettant jusqu’à présenter de traiter éventuellement, dans la négociation GEPP de l’emploi des seniors.

La négociation devra là encore être précédée d’un diagnostic. Elle devra porter sur les mêmes items que ceux de la négociation de branche (sauf accord de méthode conclu).

► Pour les entreprises ayant conclu un accord sur les salariés expérimentés, les stipulations de leurs accords ayant le même objet primeront sur celles prévues par l’accord de branche.

Ce thème « était jusqu’à présent noyé dans la négociation globale sur la gestion des emplois et des parcours professionnels en entreprise (GEPP) pour les entreprises de plus de 300 salariés », insiste Astrid Panosyan-Bouvet. L‘étude d’impact rappelle en effet que « jusqu’à présent la négociation ne vise que « l’emploi des salariés âgés et la transmission des savoirs et des compétences » ainsi que « l’amélioration des conditions de travail des salariés âgés ». Ces thématiques très générales ne permettent pas aux partenaires sociaux d’envisager l’ensemble très vaste des sous-thèmes que constitue une négociation sur les salariés expérimentés. De plus, dès lors qu’elle fait partie des thèmes de négociation supplétifs, elle peut être écartée, par un accord de méthode, par les partenaires sociaux. Ainsi, du fait de l’absence d’obligation de négocier, une minorité d’entreprises négocient sur l’emploi des seniors ».

Dispositifs de mi-carrière (article 3)

Le projet de loi renforce ensuite les dispositifs dits de mi-carrière. La loi du 2 aout 2021 a créé une visite médicale de mi-carrière. Le projet de loi prévoit de mieux lier la visite médicale de mi carrière du salarié avec l’entretien professionnel, afin que celui-ci constitue un bilan incluant les aspects relatifs aux préconisations du médecin du travail, ses compétences, ses qualifications, sa formation, ses souhaits de mobilité, aux actions de prévention de la désinsertion et de l’usure professionnelles.

L’entretien doit être organisé au plus tard dans les deux mois qui suivent la visite médicale de mi-carrière. L’entretien doit également permettre d’aborder les mesures proposées, le cas échéant, par le médecin du travail.

Pour préparer cet entretien, le salarié peut bénéficier de l’appui d’un conseiller en évolution professionnelle. A l’issue de l’entretien, un document est rédigé dont une copie doit être remise au salarié ; ce document récapitule sous forme de bilan l’ensemble des éléments abordés.

Un second rendez-vous est organisé dans les deux années qui précèdent le 60e anniversaire du salarié.

Création d’un CDI senior expérimental (article 4)

Le projet de loi entérine la création d’un contrat de valorisation de l’expérience, à titre expérimental pour une durée de cinq ans.

Ce CDI, est ouvert aux demandeurs d’emploi inscrits à France Travail d’au moins 60 ans, ou dès 57 ans si un accord de branche le prévoit.

La mise à retraite ne peut être envisagée que lorsque le salarié a atteint l’âge légal de départ et qu’il remplit les conditions de liquidation à taux plein.

Le salarié ne devra pas avoir été employé au sein de l’entreprise ou au sein d’une entreprise appartenant au même groupe, au cours des six mois précédents.

Les missions devant être exercées dans le cadre de ce contrat peuvent être précisées par convention ou accord de branche étendu.

Lors de la signature du contrat, le salarié devra remettre à l’employeur un document, transmis par la Cnav mentionnant la date prévisionnelle à laquelle il justifiera, le cas échéant, des conditions pour bénéficier d’une retraite à taux plein. En cas de réévaluation ultérieure de cette date, le salarié devra en informe son employeur et lui transmet une version mise à jour de ce même document.

Lors de la mise à la retraite, l’employeur sera exonéré de la contribution patronale spécifique de 30 % sur l’indemnité de mise à la retraite pendant une période de trois ans à compter du jour suivant la promulgation de la loi.

Passage à temps partiel (articles 5 et 6)

Le projet de loi renforce l’encadrement des motifs de refus de l’employeur saisi d’une demande de passage à temps partiel ou à temps réduit dans le cadre de la retraite progressive. Ainsi, précise le texte, « la justification apportée par l’employeur rend notamment compte des conséquences de la réduction de la durée de travail sollicitée sur la continuité de l’activité de l’entreprise ou du service ainsi que, si elles impliquent un recrutement, des tensions pour y procéder sur le poste concerné ».

L’étude d’impact précise que « depuis la LFRSS pour 2023, l’employeur ne [peut] s’opposer à une telle demande que si la durée de travail souhaitée par le salarié qui en fait la demande est incompatible avec l’activité économique de l’entreprise. Toutefois les partenaires sociaux ont souhaité préciser que la justification apportée par l’employeur pour ce motif doit tenir compte, notamment, de l’impact du passage à temps partiel sur la continuité d’activité de l’entreprise ou du service concerné et des tensions de recrutement objectives sur le poste concerné ».

► La ministre du travail a souligné une autre modification de taille prévue par l’ANI de 2024, l’ouverture de la retrait progressive dès 60 ans, « même si elle ne figure pas dans ce projet de loi parce qu’elle ne nécessite pas de transposition législative ».

Le texte prévoit un autre dispositif facilitant le passage à temps partiel pour le salarié senior. Une base légale est ainsi donnée à la possibilité de négocier un accord prévoyant les modalités d’affectation de l’indemnité de départ à la retraite au maintien total ou partiel de la rémunération. Sans préjudice du dispositif de retraite progressive, l’accord d’entreprise ou d’établissement ou, à défaut, une convention ou un accord de branche pourra ainsi permettre au salarié de passer à temps partiel, une fois arrivé en fin de carrière. Si le montant de l’indemnité de départ qui aurait été due au moment où il fait valoir ses droits à retraite est supérieur au montant des sommes affectées à son maintien de rémunération, le reliquat sera versé au salarié.

Sécuriser le cumul emploi-retraite (article 7)

Enfin, les dispositions sur la mise à la retraite pourront bien être appliquées pour le recrutement d’un salarié qui a déjà atteint l’âge de la retraite à taux plein. Afin de clarifier le dispositif du cumul emploi-retraite, le salarié retraité, recruté en CDI, se verra appliquer l’ensemble des règles de droit commun relatives à la mise à la retraite à l’initiative de l’employeur.

Un dernier article du projet de loi concerne les transitions professionnelles. Il prévoit ainsi « une habilitation du gouvernement à légiférer par ordonnance afin de faciliter le recours aux transitions professionnelles, qu’elles soient internes ou externes à l’entreprise, et de réformer les dispositifs existants en la matière, afin de les rendre plus incitatifs et plus lisibles pour les actifs, comme pour les employeurs ». Comme le précise le Conseil d’Etat dans son avis, « le recours à une habilitation législative permettra au gouvernement de prendre, y compris en cas d’échec des négociations, les dispositions qu’il estime nécessaires en matière de facilitation des transitions professionnelles ».

Rappelons en effet que va s’ouvrir dans les jours qui viennent une négociation afin de remettre à plat les différents dispositifs de transition professionnelle existants.

Le projet de loi prévoit également de supprimer la limitation à trois du nombre de mandats successifs qu’un membre du CSE peut accomplir. Jusqu’à présent, cette règle s’impose à toutes les entreprises d’au moins 300 salariés, mais les entreprises de 50 à 299 peuvent y déroger en l’indiquant expressément dans le protocole d’accord préélectoral, la règle ne s’appliquant pas aux CSE des entreprises de moins de 50 salariés.

Le texte modifie donc l’article L.2314-33 du code du travail en le réduisant à sa plus simple expression. Les alinéas 2 ,3, 4, 5 et 7 sont supprimés, de même que l’article R.2314-26 qui n’a plus lieu d’être. Ce changement ne suscite aucun commentaire dans l’avis définitif du Conseil d’Etat car ses observations antérieures ont été reprises par le gouvernement.

A la lecture de l’étude d’impact, cette mesure ne semble présenter que des inconvénients : cette limitation « peut avoir potentiellement pour effet d’affaiblir la représentation des salariés, en limitant la transmission des compétences et en réduisant l’implication des élus expérimentés », conclut notamment le document.

A l’inverse, l’étude d’impact énumère tous les avantages liés à la suppression de cette limite.

La fin de cette limite permet :

- « d’assurer une représentation des salariés de l’entreprise au CSE dans un contexte de diminution des engagements syndicaux chez les jeunes salariés » ;

- « de permettre la valorisation des parcours syndicaux des salariés par une expérience et des compétences acquises à travers un temps long de la représentation du personnel » ;

- « d’assurer le renouvellement des élus du CSE par la transmission des savoir-faire au sein du CSE » :

- « aura un impact favorable dans les entreprises. La mesure limitera potentiellement les carences aux élections professionnelles, faute de présentation de candidats du fait de la limitation du nombre de mandats » ;

- « dans les entreprises, pourront être mis en place des « mentorats » entre les élus au CSE et les jeunes salariés souhaitant s’investir dans le dialogue social de leur entreprise »

Dernier ANI transposé, celui sur l’assurance chômage. Si une grande partie des stipulations de l’accord de novembre est entrée en vigueur le 1er avril, il fallait une dernière disposition législative pour réduire les conditions d’activité requises pour les primo-affiliés à l’assurance chômage. C’est ce que prévoit le texte.

Le projet de loi donne ainsi une base légale à une mesure de la convention relative à l’assurance chômage du 15 novembre 2024 prévoyant une condition spécifique d’affiliation à l’assurance chômage pour les primo-entrants, définis comme les salariés privés d’emploi ne justifiant pas d’une admission au titre de l’allocation d’aide au retour à l’emploi dans les 20 années précédant leur inscription comme demandeur d’emploi. Cette mesure avait été exclue de l’agrément du 19 décembre 2024 car elle était dépourvue de base légale.

Une surcharge de travail peut justifier la résiliation judiciaire du contrat de travail

Une quantité de travail trop importante peut révéler un manquement de l’employeur à son obligation légale de sécurité envers les salariés, cette jurisprudence du 2 avril 2025 en fournit une nouvelle illustration.

Reprochant notamment à son employeur un manquement à son obligation de sécurité, un salarié engagé par la société « K par K » comme VRP et responsable des ventes, saisit les prud’hommes en vue d’obtenir la résiliation judiciaire de son contrat de travail.

Le salarié, qui se plaignait notamment d’une surcharge de travail, obtient gain de cause.

Comme le rappelle la Cour de cassation, l’employeur est tenu à une obligation de sécurité envers les salariés. Cette obligation lui impose de prendre les mesures nécessaires pour assurer la sécurité et protéger la santé physique et mentale des travailleurs. S’il justifie avoir pris toutes les mesures prévues par les articles L.4121-1 et L.4121-2 du code du travail, il ne pourra pas lui être reproché d’avoir manqué à cette obligation.

Notons en outre que l’article L.4121-1 prévoit notamment que les mesures à prendre pour assurer la sécurité et protéger la santé physique et mentale des travailleurs comprennent des actions d’information et de formation et « la mise en place d’une organisation et de moyens adaptés ». L’article L.4121-2 est quant à lui celui qui liste les neuf principes de prévention qui servent à guider l’employeur dans l’élaboration et la mise en œuvre de sa politique de prévention.

Or, dans cette affaire, l’employeur s’était contenté d’affirmer « n’avoir commis aucun manquement sans justifier des mesures prises pour assurer la protection de la santé du salarié ». Alors que les plannings de travail de l’intéressé et les attestations communiquées aux juges démontraient une quantité importante de travail.

De plus, les faits montraient que « le salarié avait été soumis à un rythme de travail préjudiciable à sa santé et à son équilibre, et n’avait pas toujours pu bénéficier du temps de repos nécessaire à une récupération effective, propice à éviter toute altération de son état de santé ».

Le manquement de l’employeur à son obligation de sécurité était donc bien établi, ce qui justifiait la résiliation judiciaire à ses torts du contrat de travail du salarié.

Avoir du travail à faire, même en quantité importante, n’est pas un problème en soi, dès lors que l’on a du temps, des moyens, des outils, etc. adaptés pour l’absorber.

En réalité, ce sont les déséquilibres qui sont problématiques. La surcharge de travail est un déséquilibre entre ce qui est demandé au salarié et les moyens qui sont fournis :

- d’un côté, des exigences élevées de quantité et de qualité du travail, une pression temporelle importante ou des amplitudes horaires élevées, des clients exigeants, des responsabilités élevées, etc. ;

- de l’autre, un manque de moyens (temps, matériel, etc.) tels que des outils mal entretenus, des modes opératoires inadaptés, l’absence de soutien des collègues ou de la hiérarchie ou encore un déficit de connaissances et de compétences.

La surcharge peut entraîner des effets néfastes pour la santé physique et mentale : stress et épuisement de type burn-out, fatigue, risque d’accident accru lié à la précipitation ou au non-respect de procédures de sécurité, blessures (entorse, lumbago, etc.) ou encore maladies professionnelles (par exemple des TMS).

Les nouvelles règles applicables aux contributions d’assurance chômage précisées par une circulaire Unédic

Une circulaire Unédic du 1er mai 2025 et sa fiche technique détaillent l’application des dispositions relatives aux contributions d’assurance chômage issues de la convention du 15 novembre 2024.

La nouvelle convention d’assurance chômage prévoit les modifications suivantes :

- le taux des contributions d’assurance chômage à la charge des employeurs est ramené à 4 % au lieu de 4,05 %. Cette baisse est entrée en vigueur le 1er mai 2025. Elle est également applicable, à la même date, au taux modulé (à compter du 1er septembre 2025) ;

- la poursuite de la troisième période de modulation du bonus-malus, applicable aux entreprises de 11 salariés et plus dans sept secteurs d’activité, débutée le 1er septembre 2024, jusqu’à son terme au 31 août 2025, selon les règles fixées par le règlement d’assurance chômage annexé au décret n° 2019-797 du 26 juillet 2019 (articles 50-2 à 51) ;

- une quatrième période de modulation d’une durée de six mois est prévue du 1er septembre 2025 au 28 février 2026, sans changement concernant les sept secteurs d’activité concernés par le dispositif.

► La circulaire rappelle également qu’un groupe technique paritaire travaille actuellement à des évolutions du bonus-malus. La prochaine séance de travail, fixée le 27 mai, doit en principe être conclusive.

Barème Macron : trois mois de salaire minimum dès 11 ans d’ancienneté, sans distinction d’effectif

Avant la mise en place du barème Macron, le salarié dont le licenciement était jugé sans cause réelle et sérieuse avait droit à une indemnité d’au moins six mois de salaire. Si toutefois ce salarié justifiait de moins de deux ans d’ancienneté et/ou travaillait dans une entreprise de moins de 11 salariés, le plancher de six mois de salaire ne s’appliquait pas : le juge lui accordait une indemnité correspondant au préjudice subi.

Le seuil de 11 salariés était donc déterminant, pour fixer le montant de l’indemnité due au salarié. L’ordonnance 2017-1387 du 22 septembre 2017, qui a mis en place le barème obligatoire d’indemnisation en cas de licenciement sans cause réelle et sérieuse, a repris en partie ce critère d’effectif. En partie seulement, ce que semblait avoir perdu de vue, en l’espèce, la cour d’appel.

Dans cette affaire, un salarié a été licencié par son employeur, placé en liquidation judiciaire. Le licenciement, notifié oralement au salarié, a été jugé sans cause réelle et sérieuse. Un débat s’est élevé sur la question de savoir si l’effectif de l’entreprise était ou non inférieur à 11 salariés, afin de déterminer le montant des indemnités de rupture.

La cour d’appel de Cayenne, saisie du litige, a jugé que l’effectif était de moins de 11 salariés. Elle a par ailleurs constaté que l’ancienneté du salarié était de 16 ans et 1 mois. Considérant que l’article L.1235-3 du code du travail limite le montant minimal de l’indemnité pour licenciement sans cause réelle et sérieuse pour les entreprises de moins de 11 salariés, elle a accordé au salarié une indemnité de 2,5 mois de salaire. Sa décision est censurée par la Cour de cassation.

►Pour rappel, l’effectif de l’entreprise et l’ancienneté du salarié s’apprécient à la date d’envoi de la lettre de licenciement (arrêt du 26 septembre 2006).

Les magistrats cayennais ont mal lu l’article L.1235-3 du code du travail, qui fixe le barème de l’indemnité pour licenciement sans cause réelle et sérieuse. Le montant minimum de l’indemnité est en effet fixé par deux tableaux différents : le premier tableau vise le cas général, le second concerne uniquement l’entreprise qui compte moins de 11 salariés. La cour d’appel a considéré, à tort, que le premier tableau s’appliquait seulement aux entreprises d’au moins 11 salariés.

L’article L.1235-3 fixe d’abord les règles applicables dans le cas général. Il prévoit un minima et un maxima d’indemnité, en mois de salaire brut, en fonction de l’ancienneté du salarié et quel que soit l’effectif de l’entreprise. Par exemple, pour un salarié justifiant de 16 années complètes d’ancienneté, comme en l’espèce, le minima est de 3 mois de salaire et le maxima de 13,5 mois de salaire.

Ce texte prévoit ensuite une dérogation pour les entreprises de moins de 11 salariés. Un second tableau fixe en effet un montant minimal d’indemnité inférieur (le montant maximal étant celui prévu par le premier tableau) pour ces entreprises :

| Ancienneté du salarié dans l’entreprise (en années complètes) | Indemnité minimale (en mois de salaire brut) |

|---|---|

| 0 | Sans objet |

| 1 | 0,5 |

| 2 |

0,5 |

| 3 | 1 |

| 4 | 1 |

| 5 | 1,5 |

| 6 | 1,5 |

| 7 | 2 |

| 8 | 2 |

| 9 | 2,5 |

| 10 | 2,5 |

Pour la cour d’appel de Cayenne, ce tableau devait être lu comme fixant un montant minimal d’indemnité de 2,5 mois de salaire dans les entreprises de moins de 11 salariés, à partir de neuf ans d’ancienneté.

► Quant à l’indemnité minimale, pour le salarié comptant moins d’un an d’ancienneté, la Cour de cassation a récemment jugé que son montant doit être déterminé par le juge, dans la limite d’un mois de salaire (arrêt du 12 juin 2024). L’absence de montant minimum ne permet donc pas au juge de n’allouer aucune indemnité.

Ce n’est pas l’interprétation retenue par la Cour de cassation. Elle considère que les entreprises de moins de 11 salariés bénéficient d’une dérogation pour les salariés licenciés abusivement et justifiant de moins de 11 ans d’ancienneté. En revanche, à partir de 11 ans d’ancienneté complète, le salarié a droit à l’indemnité prévue par le barème « général » et ce, quel que soit l’effectif de l’entreprise. Ici, le salarié avait donc droit à une indemnité d’au moins trois mois de salaire.

Exemple

Si le salarié compte 10 ans et demi d’ancienneté au moment de la rupture, il aura droit à une indemnité pour licenciement sans cause et réelle et sérieuse comprise entre :

- 2,5 et 10 mois de salaire s’il travaillait pour une entreprise de moins de 11 salariés ;

- 3 et 10 mois de salaire s’il travaillait pour une entreprise d’au moins 11 salariés.

Un questions-réponses du ministère du travail précise les modalités de l’APLD rebond

Mise en place par l’article 193 de la loi de finances pour 2025 et par le décret du 14 avril 2025, l’activité partielle de longue durée rebond (APLD-R) vise à accompagner les entreprises confrontées à une réduction d’activité durable qui n’est pas de nature à compromettre leur pérennité. Rappelons que ce dispositif permet à l’employeur, par accord collectif ou document unilatéral (DUE) pris en application d’un accord de branche étendu après validation ou homologation de l’autorité administrative, de diminuer l’horaire de travail de ses salariés, et pour les heures non travaillées, de bénéficier d’une allocation compensant partiellement l’indemnité versée aux salariés, en contrepartie d’engagements en matière de maintien dans l’emploi et de formation professionnelle.

Un questions-réponses du ministère du travail du 18 avril 2025, mis à jour en dernier lieu le 22 avril 2025, apporte de nombreuses précisions sur le dispositif.

Toutes les entreprises, quels que soient leur taille et leur secteur d’activité, confrontées à des difficultés durables, mais qui ne sont pas de nature à compromettre leur pérennité, peuvent avoir recours à l’APLD-R. Aucun critère de taille d’entreprise ou d’activité n’est requis.

L’APLD-R est une mesure générale et collective qui s’impose aux salariés compris dans le périmètre de l’accord ou du document unilatéral. Le placement en APLD-R ne peut donc être refusé par le salarié. En revanche, le salarié ne peut être placé en APLD-R qu’après son accord.

Le QR précise qu’il n’est pas possible de placer une partie seulement des salariés de l’entreprise, d’un établissement, d’un service, d’un atelier en position d’APLD-R, ou d’appliquer à ces salariés une répartition différente des heures travaillées et non travaillées. En revanche, il est possible, comme pour l’activité partielle de droit commun, de prévoir que les salariés soient placés en position d’APLD-R individuellement et alternativement, selon un système de « roulement », au sein d’une même unité de travail (unité de production, atelier, service, etc.). La notion d’unité de travail peut être finement subdivisée, sous réserve de rester objectivement identifiable au sein de l’organisation interne.

Le QR n’exclut pas expressément les salariés en contrat court (CDDU, contrats saisonniers) de l’APLD-R, mais il précise que la nature temporaire des missions confiées à ces salariés ne répond pas aux impératifs fixés par la réglementation. L’employeur devra donc porter une attention particulière sur les conditions de recours à l’APLD-R pour ces salariés, souligne-t-il.

Les cadres dirigeants peuvent être placés en APLD-R pour les suspensions temporaires totales de l’activité, mais uniquement dans ce cas comme pour l’activité partielle classique.

Le QR indique que l’accord collectif ou le DUE doit être transmis à l’autorité administrative avant le 28 février 2026. Après cette date, aucune nouvelle entrée dans le dispositif ne sera possible. Les entreprises bénéficiant d’un accord validé ou d’un document unilatéral homologué avant cette date pourront toutefois conclure des avenants modificatifs de l’accord ou du document unilatéral après le 28 février 2026.

L’accord ou le document unilatéral pris en application de l’accord de branche (si ce dernier le précise), peut prévoir des modalités particulières d’information des salariés et des représentants du personnel ainsi que des délais de prévenance de placement ou de fin de placement des salariés en APLD-R. Par exemple explique le QR, l’employeur peut indiquer que les modifications de planning (temps travaillé et non travaillé) ne peuvent être imposées au salarié dans un délai inférieur à 48 heures. En tout état de cause, le délai de prévenance de placement des salariés en APLD-R doit s’entendre d’un délai raisonnable permettant de concilier les nécessités d’organisation de l’entreprise et les impératifs de la vie personnelle du ou des salariés.

Par ailleurs, l’employeur doit également informer les salariés sur les actions de formation proposées pendant la durée d’application du dispositif. L’entreprise doit garantir à ses salariés des modalités d’organisation du travail compatibles avec la possibilité de s’engager dans un parcours de formation.

La loi prévoit que l’APLD-R est mise en œuvre par accord (d’entreprise, d’établissement ou de groupe) ou par document unilatéral élaboré par l’employeur (DUE) en application d’un accord de branche étendu.

Le QR précise qu’en amont de la rédaction de l’accord ou du DUE, l’employeur est invité à consulter le délégué à l’accompagnement des entreprises et des parcours professionnels (DARP) du ressort géographique de l’entreprise. Le DARP est un appui pour l’employeur sur le contenu des diagnostics économiques et des compétences à développer pendant l’APLD-R. En outre, l’employeur pourra utilement solliciter son opérateur de compétence (Opco) pour stabiliser ses engagements en matière de formation professionnelle présentés ci-après.

Le QR rappelle les éléments obligatoires et facultatifs de l’accord ou du DUE et détaille le diagnostic à effectuer.

Ainsi, le diagnostic individualisé a pour objet de caractériser la baisse d’activité durable affectant l’entreprise et d’identifier les besoins et les conditions nécessaires au rétablissement d’un niveau pérenne d’activité. Il doit ainsi retracer les difficultés économiques du secteur ou de l’entreprise, et pour les établissements, les entreprises ou les groupes, les éléments attestant de la situation (perte de chiffres d’affaires, difficulté de trésorerie, baisse des commandes, éléments financiers, commerciaux, comptables, menaces pesant sur l’emploi) et de la durée estimée de la baisse d’activité. Il est recommandé de prévoir des indicateurs objectivables.

Le diagnostic doit également identifier les perspectives d’activité envisagées garantissant que la pérennité n’est pas compromise. Dans ce cadre, il est recommandé de présenter un prévisionnel d’exploitation et un plan de trésorerie sur la durée de recours au dispositif. L’état d’avancement de ces actions devra être présenté à l’autorité administrative à chaque renouvellement d’autorisation. En outre, le diagnostic doit permettre d’identifier les besoins de développement des compétences qui permettront à la branche ou l’entreprise de répondre aux perspectives d’activité identifiées.

Concernant le document unilatéral, le QR ajoute que :

- le diagnostic décline, au niveau de l’entreprise ou de l’établissement, la situation économique rencontrée, les perspectives d’activité, les actions à engager pour rétablir l’activité ainsi que les besoins en développement des compétences ;

- les éléments obligatoires et facultatifs qu’il contient doivent être conformes aux stipulations de l’accord de branche étendu.

En matière d’emploi, le QR précise que l’entreprise s’engage a minima à ne procéder à aucun licenciement économique pour motif économique pour l’ensemble des salariés inclus dans le dispositif pendant toute sa durée d’application.

L’employeur peut également souscrire :

- des engagements en matière de maintien dans l’emploi plus ambitieux : au-delà de la durée d’application du dispositif ou au-delà des salariés inclus dans le périmètre de l’accord ou du DUE par exemple ;

- des engagements facultatifs complémentaires en matière de maintien dans l’emploi (exemple : maintien de l’effectif de salariés, donner la possibilité aux salariés de l’entreprise ayant un contrat à temps partiel de passer sur un contrat à temps complet à l’issue du dispositif, proposer des embauches en contrat durable à la fin du contrat d’apprentissage exécuté dans l’entreprise, diminuer le recours aux CDD, aux contrats de mission, etc.).

En matière de formation professionnelle, le QR souligne que l’accord collectif ou le document unilatéral définit des engagements précis. À ce titre, l’accord ou le document devra définir les éléments suivants :

- la liste des actions de développement des compétences proposées aux salariés pendant les heures non travaillées. Ces actions ont notamment pour objectif de développer les compétences des salariés afin de favoriser leur mobilité professionnelle et de répondre aux besoins en développement des compétences identifiés dans le diagnostic ;

- les modalités de financement de ces actions (financements privés, financements publics,…), celles-ci pouvant être financées selon les modalités de financement de droit commun ;

- les modalités d’information aux salariés de la mise en place de ces actions et des moyens pour inciter les salariés à se former.

Cet engagement porte, a minima, sur l’intégralité des salariés compris dans le périmètre de l’accord ou du document unilatéral pendant toute la durée d’application du dispositif. L’employeur peut s’appuyer sur son opérateur de compétences afin de l’accompagner.

L’entreprise s’engage notamment à proposer des actions de formation adaptées au profil des salariés inclus dans le périmètre de l’engagement et aux besoins en développement des compétences identifiés dans le préambule de l’accord ou du document unilatéral. L’autorité administrative exerce un contrôle sur la qualité et la cohérence des actions de formation proposées.

La réduction de l’horaire de travail ne peut être supérieure à 40 % de la durée légale

La réduction de l’horaire de travail, obligatoirement définie par l’accord ou le DUE, ne peut pas être supérieure à 40 % de la durée légale du travail.

Il convient, précise le QR, de tenir à jour un compteur permettant d’apprécier la réduction d’activité des salariés, afin d’identifier les heures dites chômées ouvrant droit à une indemnité et les heures travaillées qui doivent être rémunérées normalement. Par ailleurs, ce document sera demandé par l’administration lors de la vérification des conditions de placement en APLD-R des salariés et lors d’une demande de renouvellement de l’autorisation de placement en APLD-R.

Cette réduction s’apprécie par salarié concerné sur la durée d’application du dispositif d’APLD-R prévue par l’accord ou le DUE (y compris pendant les mois inclus dans la durée de l’accord ou du document unilatéral pour lesquels l’employeur ne dépose pas de demandes d’indemnisation ou de demande d’autorisation). Les périodes de réduction de l’horaire de travail en activité partielle de droit commun, comprises dans la durée de l’accord ou du document unilatéral, sont comptabilisées dans la détermination de la réduction maximale de l’horaire de travail en APLD-R pour les mêmes salariés.

En conséquence, il est possible pour l’employeur d’alterner des périodes de faible réduction d’activité et des périodes de forte réduction, voire de suspension temporaire de l’activité, dans le respect du plafond de 40 % sur la durée totale de recours au dispositif (soit 24 mois maximum).

Le QR fournit l’exemple suivant : l’accord collectif prévoit une durée d’application du dispositif de 24 mois, au cours de laquelle l’employeur bénéficie de 4 périodes d’autorisation de 6 mois pour le placement de ses salariés. L’employeur lisse le placement en APLD-R de chaque salarié sur la durée d’application du dispositif de sorte que la réduction de l’horaire de travail ne dépasse pas 40 % à l’issue de la durée d’application du dispositif.

|

1re autorisation de 6 mois |

2e autorisation de 6 mois |

3e autorisation de 6 mois |

4e autorisation de 6 mois |

Total | |

| Taux d’activité | 0 % | 60 % | 80 % | 100 % | 60 % en moyenne |

| Taux d’activité |

100 % heures APLD-R |

40 % heures APLD-R | 20 % heures APLD-R | 0 % | 40 % en moyenne |

Pour les salariés soumis à des dispositions spécifiques d’organisation du temps de travail (régimes d’équivalence, heures supplémentaires issues d’une convention de forfait ou d’une durée collective conventionnelle supérieure à la durée légale), le nombre d’heures chômées susceptible d’être indemnisé correspond à 40 % de la durée d’équivalence ou de la durée stipulée au contrat pour les conventions individuelles de forfait ou de la durée collective du travail conventionnellement prévue, et non la durée légale mensuelle de 151,67 heures.

Pour les salariés des entreprises de travail temporaire en contrat de mission, le respect de ce seuil s’apprécie au niveau de chaque contrat de mission.

La réduction d’activité peut être portée à 50 %

L’entreprise peut formuler sa demande de dépassement de la limite de 40 % à tout moment auprès de la DDETS dès lors que sa situation particulière le justifie et que son accord collectif ou document unilatéral en prévoit la possibilité (lors de la demande d’homologation/validation, en cours d’exécution de l’accord/du DUE ou lors d’une demande de renouvellement).

► Le DUE peut prévoir une réduction d’activité à hauteur de 50 % uniquement si l’accord de branche le permet et sous réserve de la décision de la DDETS.

Si l’accord collectif ou le DUE ne prévoit pas la possibilité de réduire l’activité à hauteur de 50 %, l’entreprise qui souhaite dépasser la limite de 40 % d’inactivité devra procéder à une renégociation de son accord collectif par avenant ou à une modification de son DUE afin d’y intégrer la possibilité de réduire l’activité à hauteur de 50 % et d’y intégrer l’ensemble des éléments circonstanciés qui justifient la demande de dérogation.

Dépassement du volume d’heures maximal

Si le volume d’heures maximum donnant lieu au versement des allocations APLD-R sur la durée de recours au dispositif prévue dans l’accord (équivalent à la réduction d’activité de 40 % calculée sur la durée d’application du dispositif, dans la limite de 24 mois) est atteint avant la fin de recours au dispositif, il ne sera plus possible de recourir à l’APLD-R pour le placement du salarié concerné.

L’employeur doit transmettre pour validation ou homologation, au plus tard le 28 février 2026, son accord ou son DUE à l’autorité administrative, à savoir le préfet de département, et par délégation, la Direction départementale de l’emploi, du travail et des solidarités (DDETS) de son territoire via le portail activitépartielle.emploi.gouv.fr (SI-APART).

L’accord doit, dans tous les cas, également faire l’objet d’un dépôt sur la plateforme TéléAccords, précise le QR.

L’autorisation d’APLD-R peut être renouvelée par période de six mois, dans la limite de 18 mois. Afin de garantir une continuité entre la nouvelle période autorisée et la précédente période autorisée, le QR préconise de déposer la demande d’autorisation complète de renouvellement, au moins 15 jours (dans le cas d’un accord) ou 21 jours (dans le cas d’un DUE) avant la date de fin d’autorisation.

Une entreprise couverte par un accord collectif ou par un document unilatéral d’APLD-R ne peut pas bénéficier, concomitamment et pendant toute la durée de l’accord ou du document, d’un accord ou d’un document unilatéral d’APLD.

En revanche, il est possible de mettre en place un dispositif d’APLD-R à l’issue de l’APLD. Dans ce cas, l’employeur pourra présenter, pour validation ou homologation de l’autorité administrative, un avenant prévoyant une fin anticipée du dispositif d’APLD. À l’issue de la nouvelle date de fin de l’accord ou du document unilatéral d’APLD, l’employeur pourra transmettre, à l’autorité administrative, son accord ou document unilatéral APLD-R pour validation ou homologation avant le 28 février 2026.

Oui, dès lors que les licenciements économiques ne concernent pas des salariés inclus dans le périmètre de l’accord ou du DUE, ou des salariés dont l’employeur s’était engagé à un maintien dans l’emploi. Par conséquent, le PSE ne peut concerner le périmètre des salariés définis par l’accord ou le document unilatéral pendant toute la durée d’application du dispositif. Le PSE ne doit pas par ailleurs avoir pour effet de remettre en cause la pérennité de l’entreprise.

En revanche, le recouvrement des allocations perçues ne sera pas ordonné en cas de départs volontaires dans le cadre d’un PSE ou de ruptures du contrat de travail d’un commun accord (ruptures conventionnelles individuelles ou collectives).

Oui, hormis les cas où les recrutements auraient pour finalité l’exécution des missions des salariés placés en APLD. Il n’est pas recommandé de maintenir chez le donneur d’ordre des salariés intérimaires dans le périmètre des activités couvertes par l’accord collectif ou le document unilatéral relatif à l’APLD-R.

Comme l’activité partielle de droit commun, et conformément au 2° de l’article L. 351-3 du code de la sécurité sociale, l’ensemble des périodes pendant lesquelles un salarié a été placé en situation d’APLD-R sont prises en compte pour l’ouverture des droits à pension de retraite des assurés du régime général (CNAV). Pour valider un trimestre de retraite, le salarié doit avoir été indemnisé, au titre de l’APLD-R, 220 heures, dans la limite de 4 trimestres par année civile.

► Pour l’activité partielle classique, comme pour l’APLD, l’Agirc-Arrco prévoit la prise en compte de ces périodes pour la retraite complémentaire. On peut supposer qu’il en sera de même pour l’APLD-R.

Cotisations : ce qui change à compter du 1er mai 2025

Comme prévu par la convention d’assurance chômage du 15 novembre 2024, agréée par un arrêté du 19 décembre 2024, la cotisation patronale d’assurance chômage baisse à compter du 1er mai 2025 de 4,05 à 4 %.

Compte tenu de la diminution de la cotisation chômage, le taux modulé du bonus-malus baisse également à compter du 1er mai. La modulation du taux peut dorénavant aller de 5 % au maximum en cas de malus (au lieu de 5,05 % jusqu’au 30 avril) à 2,95 % au minimum en cas de bonus (au lieu de 3 % jusqu’au 30 avril).

Dans une information du 25 avril 2025, le site net-entreprises.fr a précisé que la transmission des taux modulés applicables à partir du 1er mai 2025, et jusqu’à la fin de la période de modulation, est effectuée par 2 canaux :

► les comptes rendus métier DSN « Bonus-Malus » n° 117, transmis le 23 avril sur les tableaux de bord DSN (ou dans le logiciel de paie si utilisation de l’API / machine-to-machine) ;

► les notifications effectuées par l’URSSAF et la CCMSA, qui sont également en cours de transmission.

Rappelons que les taux modulés modifiés à compter du 1er mai sont applicables jusqu’au 31 août 2025. Un aménagement du dispositif était prévu à compter du 1er septembre 2025, date à laquelle la 4e période de modulation débutera. Une négociation à ce sujet est en cours entre partenaires sociaux. L’évolution du dispositif est finalement envisagée non plus à compter du 1er septembre 2025, mais à compter du 1er mars 2026, date du début de la 5e période de modulation.

Les taux AT/MP pour l’année 2025 sont applicables à compter du 1er mai, sans effet rétroactif.

Remarque : rappelons que jusqu’au 30 avril 2025, ce sont les taux AT/MP 2024 qui se sont appliqués.

Les taux de cotisation AT/MP sont déterminés annuellement. Ils sont fixés en application de plusieurs arrêtés fixant les majorations, les coûts moyens et les taux collectifs qui ont été publiés au Journal officiel du 30 avril et que vous trouverez ci-joints (arrêté NOR : TSSS2510229A et arrêté NOR : TSSS2510228A).

En conséquence de l’augmentation du taux maximum de la cotisation AT/MP et de la diminution de la cotisation chômage, la valeur de T pour la réduction générale de cotisations diminue à compter du 1er mai. La nouvelle valeur de T à appliquer à compter du 1er mai a été fixée par un décret n° 2025-18 du 4 avril 2025.

Les valeurs 0,3194 et 0,3234 sont remplacées par :

► 0,3193 pour les entreprises de moins de 50 salariés (taux Fnal à 0,10 %) ;

► 0,3233 pour les entreprises de 50 salariés et plus (taux Fnal à 0,50 %).

Ces nouveaux paramètres de T s’appliquent aux cotisations et contributions dues sur les rémunérations afférentes aux périodes d’emploi courant à compter du 1er mai 2025. Pour les entreprises pratiquant le décalage de la paie, elles ne s’appliqueront donc qu’à compter du salaire de mai payé début juin 2025.

Le Boss a apporté des précisions sur l’application de la réduction générale de cotisations patronales en 2025, compte tenu de la diminution de la valeur de T à compter du 1er mai (voir notre article).

Emploi des seniors et usure professionnelle : la communication ne suffira pas

En attendant l’examen, prévu en juin, de la transposition législative de l’accord des partenaires sociaux sur l’emploi des seniors, un texte aux dispositions toutefois limitées (*), et en l’absence de tout projet précis d’autres évolutions législatives sur le sujet, le gouvernement a choisi de lancer une campagne de communication (« Emploi 50+ ») afin de promouvoir l’embauche des « salariés expérimentés » ainsi que leur maintien en emploi dans les entreprises.

C’était l’objet de toute une journée d’échanges au ministère du travail ce mardi 29 avril, une initiative qui sera suivie par « des opérations de mobilisation des entreprises en lien avec les partenaires sociaux dans chaque région entre le 5 et le 20 juin », précise le dossier de presse du ministère (lire en pièce jointe).

L’idée est donc de faire évoluer les mentalités (« déconstruire les préjugés liés à l’âge ») pour redorer le blason des travailleurs blanchis sous le harnais, dont on sait qu’ils sont victimes d’une sorte de discrimination, qui se traduit par exemple par un moindre taux de formation professionnelle (35 % des 55-64 ans ont accès la formation, contre 57 % des 35-44 ans).

On sait en effet que si le taux d’emploi des seniors progresse en France (il a atteint en 2023 son plus haut niveau depuis 1975), il reste cependant un problème, a fortiori depuis le relèvement de l’âge légal du départ à la retraite. En effet, 58,4 % des 55-64 ans sont en emploi mais c’est seulement le cas de 35 % des 60-64 ans, selon les dernières statistiques de la Dares.

Ces chiffres demeurent très loin du taux d’emploi des générations plus jeunes (82,6 % des 25-49 ans sont en emploi) mais également des chiffres d’autres pays européens (74,6 % des 55-64 ans sont en emploi en Allemagne). Il faut bien dire aussi que la gestion des restructurations par les entreprises a souvent consisté à favoriser les départs anticipés des salariés les plus âgés, une question toujours d’actualité avec la recrudescence des plans de sauvegarde de l’emploi (565 PSE en 2024).

Favoriser l’emploi des seniors passe donc non seulement par le recrutement des plus de 50 ans (voir notre encadre sur l’enquête de l’ANDRH) mais cela devrait surtout commencer par des politiques internes favorisant leur maintien en emploi et le développement des compétences.

Sur ce point, rien ne paraît évident comme on l’ont montré les échanges lors de la table ronde sur « les liens intergénérationnels ». Si Renaud Giroud, directeur des affaires sociales de la Fédération du commerce et de la distribution, se réjouit que « seuls » 26 % des salariés de branche redoutent de ne pouvoir exercer leur travail en tant que seniors, Arnaud Marchat, pour la CFTC CSFV, remarque que la branche n’arrive pas à recruter des seniors, car les métiers y sont parfois pénibles, et pas toujours adaptés au vieillissement : « Nous avons un certain nombre d’inaptitudes avant la retraite, mais aussi de nombreux troubles musculosquelettiques » (**).

Quand l’Oreal, selon sa directrice diversités, multiplie les slides dans sa communication interne pour rappeler que 30 % de ses salariés ont plus de 50 ans, dans le groupe de travaux publics NGE, une politique de tutorat, avec prime à la clé, vise à valoriser les salariés expérimentés afin qu’ils forment les plus jeunes : « Qui sinon pour former les électriciens pour le nucléaire ? Si nous n’avons pas ces seniors, nous perdrons ces expertises », a lancé Laurence Lelouvier, la DRH, en précisant que son groupe avait recruté 700 seniors ces deux dernières années : « Les opérationnels sont plutôt rassurés de voir arriver dans leur équipe des salariés expérimentés », un constat qui contredit un des éléments rapportés par les DRH selon l’ANDRH (lire notre encadré).

« Nous sommes tous en train de réactiver des choses qui existaient, comme l’accompagnement par des salariés âgés des jeunes qui arrivent. Maintenant, nous avons beaucoup de volontaires pour ces dispositifs (..) Nous organisons aussi deux ans avant le départ d’une personne la transmission de ses compétences, via des « relayeurs » », renchérit Béatrice Lafaurie, la DRH du groupe BPCE.

Chez Siemens, Karine Lopez Moreau, la DRH, dit aussi s’intéresser à la question stratégique des transmissions de compétences entre générations compte tenu de l’absence de compétences sur le marché : « Cela ne marche pas tout seul, il faut structurer les choses et beaucoup dialoguer car l’entreprise ignore à quelle date telle ou telle personne va partir à la retraite. Nous demandons à chacun d’identifier son successeur afin que chaque personne s’interroge sur ses propres expertises clés et qui pourrait les occuper ».

Comment soutenir le travail des salariés les plus âgés ? Là encore, les invités de la table ronde sur l’usure professionnelle ont tous plaidé, à l’instar d’Isabelle Quainon, DRH de Veolia, pour un « travail de fond très minutieux » consistant à évaluer les risques, à définir un plan d’action, à prendre des mesures de protection, à adapter les postes de travail et à mieux informer les salariés.

Veolia a également lancé « So well », un programme d’encouragement à l’activité physique avec des séances d’échauffement et d’étirements sur les lieux de travail, car on sait que cela peut diminuer les risques. « Un salarié qui ramasse les poubelles fait 25 km à pied par jour, c’est épuisant au point que nous avons encore 300 inaptitudes par an dans ces métiers », a expliqué Isabelle Quainon.

La même analyse a été faite chez le transporteur Transdev pour les métiers de la conduite, avec des chauffeurs souffrant du dos et des bras (« il y a davantage de ronds-points et de dos d’âne sur les routes »), un risque augmenté d’obésité et également d’agressions dans l’espace public : « Nous avons lancé une sensibilisation au sujet des postures, de l’alimentation, du sommeil. Nous essayons aussi de partir des souhaits des salariés pour organiser leur travail et les tounées », a restitué Caroline Gonin, la DRH.

Ces problèmes sont encore plus ardus dans une entreprise d’abattage comme Procanar. Mais l’augmentation du nombre d’inaptitudes (représentant jusqu’à 30 % de départs) a poussé la DRH Marie-Elise Garnier à solliciter l’aide de l’Aract, l’Agence régionale d’amélioration des conditions de travail, en associant les représentants du personnel.

La direction a lancé la modernisation de l’outil industriel après avoir cartographié les risques professionnels et amené les opérateurs à s’exprimer sur leur travail et leurs douleurs : « Nous avons analysé les temps de production et les temps d’exposition aux risques professionnels », a expliqué Yvan Le Canderf, responsable de production. Comment en finir avec ces arrêts de travail qui se terminent par des inaptitudes ? L’entreprise a proposé aux salariés arrêtés de tester d’autres postes de travail, avec parfois de belles réussites de reconversion. L’entreprise a également signé un accord pour aménager les fins de carrière, avec retraite progressive et temps partiel, avec une prime de 1 500€ à la clé.

Bien sur, c’est encore mieux si tout cela est anticipé. C’est l’objet de l’accord de novembre 2024 de la filiale valorisation de déchets de Veolia : « Nous prévoyons un entretien renforcé pour les salariés ayant 10 ans d’ancienneté et occupant un métier pénible, et souvent peu qualifié. C’est le moyen de réfléchir à son évolution future, à sa reconversion, à une formation ». Reste que seules 3 000 personnes salariées dans la propreté ont ouvert des droits avec le compte professionnel de prévention (C2P), un dispositif toujours méconnu « et dont il faut faire la réclame », selon les mots de la DRH Isabelle Quainon. Au passage, cette dernière a expliqué que le fonds d’investissement dans la prévention de l’usure professionnelle (le « Fipu ») n’avait été sollicité par son entreprise que pour la branche eau, faute d’accord de branche dans la propreté, mais que son apport financier restait marginal pour un groupe de cette taille, « environ 25 000€ pour 10 000 salariés ».

Chez Transdev (dont 27 % des 30 000 salariés ont plus de 50 ans), les chauffeurs qui souhaitent le rester peuvent être dirigés vers des véhicules plus légers ou moins exposés aux risques d’agression publique, et s’ils souhaient ou ne peuvent plus assumer le même poste, ils peuvent être orientés vers une reconversion en agence commerciale ou dans le centre de formation interne.

En dehors des pratiques de transmission des compétences évoquées mardi dernier à Paris et de ces actions de prévention de la pénibilité, il faudrait aussi sûrement parler du nécessaire changement des habitudes managériales françaises et d’une amélioration des conditions de travail associant la représentation du personnel, des aspects récemment avancés par l’Inspection générale des affaires sociales, et repris mardi dernier brièvement par Matthieu Pavageau, le directeur scientifique de l’Anact (« il faut prendre le temps de comprendre le travail et voir à quelles contraintes sont exposés les salariés »), mais tout à fait absents du dossier de presse du ministère (***).

Reste à savoir si cette opération de communication, couplée à la transposition législative de l’accord sur les seniors, suffira à changer sensiblement la donne comme semble le penser la ministre en charge du travail. Selon les dernières statistiques de France travail, 1,5 million de personnes de 50 ans et plus sont au chômage au premier trimestre 2025, soit une hausse de 1,2 % par rapport au trimestre précédent et de + 2,3 % sur un an. Sur le marché du travail, elles se trouvent en concurrence avec 3,3 millions de personnes âgées de 25 à 49 ans (+ 4,2% sur un an) et pas moins de 870 000 personnes de moins de 25 ans (+ 25,8 % sur un an).

Pour le ministre de l’économie et des finances, Eric Lombard, qui intervenait en clôture, il ne s’agit toutefois pas d’une compétition mais d’une nécessaire alliance de toutes les forces disponibles : « Une façon facile de traiter notre problème de finances publiques, c’est de mettre davantage de jeunes, de femmes et de seniors au travail. »

Astrid Panosyan-Bouvet, la ministre en charge du travail, a pour sa part jugé qu’il fallait remporter « la bataille culturelle » sur l’image des seniors : « La réussite de notre politique de l’apprentissage doit nous inspirer pour le taux d’emploi des 50 ans et plus : nous devons travailler tous, et travailler mieux », a-t-elle lancé, en rappelant que les avancées, en cas d’accord des partenaires sociaux sur la prochaine négociation sur les reconversions professionnelles, pourront être « embarquées en juin dans le projet de loi seniors ».

(*) Les dispositions essentielles : aménagement de la retraite progressive, entretiens de mi-carrière et de fin de carrière, création d’une négociation spécifique sur l’emploi des seniors dans les branches et en entreprise, expérimentation d’un CDI senior, voir notre article.

(**) C’était le seul représentant des organisations syndicales invité à donner son avis dans les différentes tables rondes où intervenaient surtout des DRH. Une centaine de nouveaux dirigeants (Schneider, Maif, Siemens, Sanofi, Adecco, Lidl, L’Oréal, Genrali, etc.) ont d’ailleurs signé mardi dernier un engagement, promu par le Club Landoy, visant à promouvoir l’insertion des seniors comme « une priorité économique et sociale ».

(***) Un guide « S’engager en faveur de l’emploi des plus de 50 ans » sera bientôt mis à disposition des entreprises par le gouvernement qui prévoit également un site internet spécifique sur le sujet.

|

Les DRH face à l’enjeu de l’emploi des seniors

|

|---|

|

Seuls 26 % des 1 083 DRH interrogés en mars-avril par Ipsos pour l’ANDRH (association nationale des directeurs de ressources humaines) disent avoir mis en place des outils et mesures spécifiques pour le suivi des âges en entreprise. Il s’agit à 40 % d’un plan d’action et 27 % d’un accord de gestion de l’emploi et des parcours professionnels (GEPP). Seuls 29 % des DRH disent avoir mis en place des formations spécifiques pour éviter les discriminations liées à l’âge mais 42 % des DRH de grandes entreprises affirment avoir mis en place des pratiques de recrutement différentes pour les seniors et 60 % assurent avoir des dispositifs de transmission de compétences type tutorat. Pour les DRH, les freins à l’embauche de seniors sont liés aux salaires (31 %), mais aussi à la réticence des managers et de l’équipe vis-à-vis des seniors (14 %), « à la difficulté de s’adapter à la culture de l’entreprise » (11 %) ou à un écart de compétences (6 %). Un quart des DRH disent avoir été confrontés à des salariés expérimentés réticents à se former. Enfin, 40 % des DRH ont aménagé le temps de travail des salariés en fin de carrière, via la retraite progressive et la réduction du temps de travail, 31% ont formé pour prévenir l’usure professionnelle et 31 % ont fait adapter des postes de travail et des équipements pour les seniors. Près de 60 % des DRH n’ont pas mis en place d’entretiens de carrière pour les seniors. En commentant ces résultats, la présidente de l’ANDRH a suggéré de « rendre plus souple le CDD » de façon, si l’on a bien compris son propos, à pouvoir interrompre le contrat lorsque le salarié arrive à l’âge de prendre sa retraite au taux plein, un peu à la façon du mécanisme prévu pour le CDI seniors… |

, I. Quainon (Veolia), Y. Le Canderf (Procanar), C. Gonin (Transdev), M. Pavageau (Anact)")

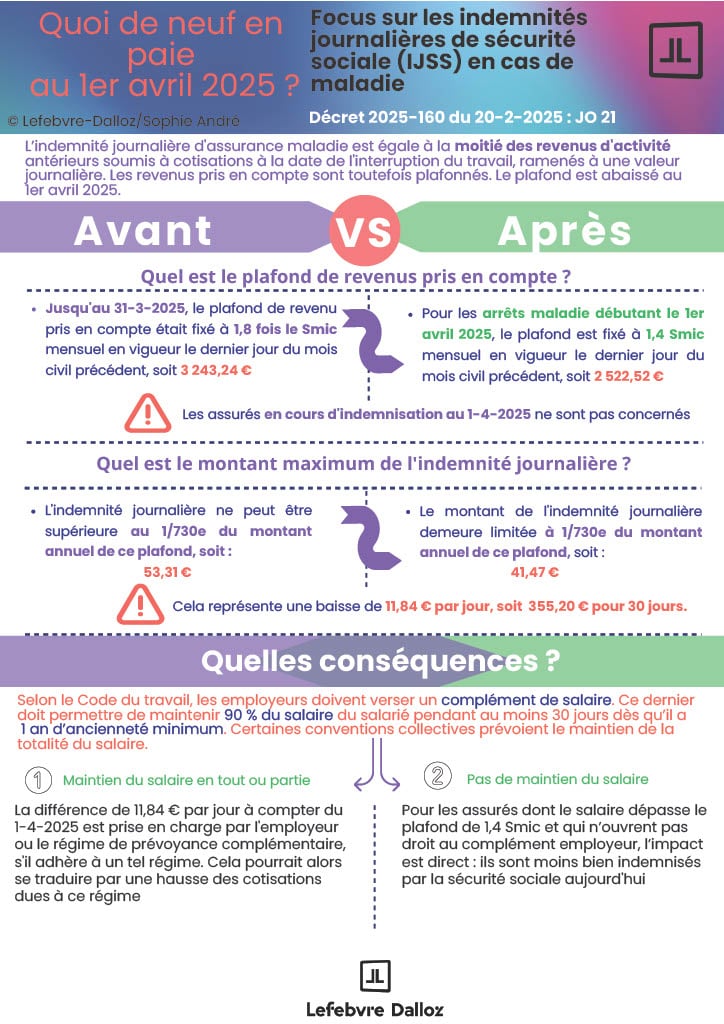

![[Infographie] IJSS : ce qui change au 1er avril 2025](https://artemis-paie.fr/wp-content/uploads/2025/04/ce-qui-change-ijss-724x675.jpg)

[Infographie] IJSS : ce qui change au 1er avril 2025