ACTUALITÉ

SOCIAL

LFSS pour 2025 : plusieurs mesures visent à améliorer la lutte contre la fraude

L’article L.114-9 du code de sécurité sociale est complété et dispose désormais que, en cas de fraude avérée d’un assuré en vue du versement d’indemnités journalières maladie ou d’indemnités journalières AT/MP, les organismes chargés de la gestion d’un régime obligatoire de sécurité sociale et ceux chargés du recouvrement des cotisations de sécurité sociale ou du service des allocations et prestations transmettent à l’employeur les renseignements et les documents strictement utiles et nécessaires à la seule fin de caractériser ladite fraude. Cette information est réalisée par tout moyen permettant de garantir sa bonne réception par l’employeur.

Cette mesure est entrée en vigueur le 28 février 2025.

|

► On peut s’interroger sur la portée de cette information pour l’employeur. Lui permet-elle de suspendre le versement des indemnités complémentaires aux indemnités journalières de la sécurité sociale ou d’en réclamer le remboursement au salarié si ces dernières sont suspendues ou font l’objet d’une restitution de l’indu ? Rien n’est dit dans le texte et les travaux parlementaires sont muets sur ce point. Signalons que l’article L.315-2 du code de sécurité sociale prévoit déjà que la caisse de sécurité sociale informe l’employeur en cas de suspension du service des indemnités journalières maladie lorsqu’à la suite d’un contrôle celles-ci n’apparaissent pas médicalement justifiées. Il résulte des travaux parlementaires relatifs à cette disposition que, dès lors que l’indemnisation de la sécurité sociale est complétée par une indemnisation de l’employeur, cette information pourrait permettre à l’employeur de suspendre le versement du complément, alors même que celui-ci n’aurait pas diligenté de contre-visite médicale. Selon certains auteurs du rapport parlementaire, la suspension de l’indemnisation versée par la sécurité sociale n’emporte pas de plein droit la suspension de l’indemnisation complémentaire à laquelle l’employeur est éventuellement tenu. Il n’y a pas d’interaction stricto sensu, sauf dans l’hypothèse où l’indemnisation complémentaire est explicitement subordonnée à celle des indemnités journalières, ce qui est le cas de la loi sur la mensualisation. Toutefois, la solution n’est pas certaine, même dans cette dernière hypothèse, puisque la Cour de cassation considère que les dispositions subordonnant l’indemnisation de la maladie à la condition que l’absence du salarié soit prise en charge par la sécurité sociale n’impliquent pas la nécessité pour l’intéressé de percevoir effectivement une prestation de la caisse d’assurance maladie (arrêt du14 octobre 1998 ; arrêt du 24 juin 2020). La question de la portée de l’information donnée à l’employeur par la caisse reste donc à trancher. |

Selon l’article L.114-10-1 du code de la sécurité sociale, issu de la loi de financement de la sécurité sociale pour 2020, les agents de contrôle du régime général ou du régime agricole peuvent effectuer leurs vérifications et enquêtes pour le compte de plusieurs organismes appartenant éventuellement à différentes branches et différents régimes de sécurité sociale.

Pour renforcer la portée de ces vérifications et enquêtes, il est désormais prévu qu’un décret détermine les conditions dans lesquelles les constatations et les résultats de ces contrôles peuvent être rendus opposables à l’occasion des contrôles diligentés par un autre organisme ou des procédures qui sont applicables à celui-ci.

Cette disposition entrera en vigueur à une date fixée par décret et, au plus tard, le 31 décembre 2026.

Depuis le 28 février 2025, les directeurs, directeurs comptables et financiers des Urssaf et des CGSS ainsi que les agents placés sous leur autorité peuvent, sans que s’y oppose le secret professionnel, obtenir communication de documents et d’informations directement auprès de personnes physiques ou morales entretenant ou ayant entretenu des relations professionnelles avec le cotisant pour accomplir les actions de contrôle et de lutte contre la fraude mentionnées à l’article L.114-9 du code de la sécurité sociale modifié.

Jusqu’à présent, les entreprises étrangères sans établissement stable en France pouvaient s’immatriculer au registre national des entreprises (RNE) sans validation par les Urssaf.

Afin de mieux contrôler les prélèvements sociaux liés à ces entités étrangères en s’assurant de la conformité des informations fournies lors de leur immatriculation, l’article 26 de la loi crée un article L.123-49-2 du code de commerce aux termes duquel les inscriptions d’informations et les dépôts de pièces au RNE sollicités à l’occasion des demandes d’immatriculation, d’inscriptions modificatives et de radiation sont validés, pour ces entreprises, par une Urssaf désignée par le directeur de l’Urssaf Caisse nationale.

Cette mesure est entrée en vigueur le 28 février 2025, mais elle nécessite toutefois, pour s’appliquer effectivement, que le directeur de l’Urssaf Caisse nationale désigne l’Urssaf compétente pour cette validation.

Activité partielle à Mayotte : le décret prévoyant des taux majorés est publié

La loi d’urgence pour Mayotte du 24 février 2025 prévoit en son article 33 une majoration des taux horaires de l’allocation et de l’indemnité d’activité partielle pour les établissements situés à Mayotte. Ces dispositions visent les demandes d’indemnisation adressées à l’Agence de services et de paiement (ASP) au titre du placement en position d’activité partielle de salariés du 14 décembre 2024 au 31 mars 2025. La loi précise que cette période pourra être prolongée par décret en fonction de l’évolution de la situation sociale et des conditions matérielles locales, au plus tard jusqu’au 31 décembre 2025.

Un décret du 20 mars 2025 fixe ces taux.

Le taux horaire de l’allocation d’activité partielle est fixé, pour chaque salarié concerné, à 70 % de la rémunération horaire brute, limitée à 4,5 fois le taux horaire du Smic, sans pouvoir être inférieur à 8,10 euros.

Le taux horaire de l’indemnité versée par l’employeur au salarié placé en activité partielle est fixé à 70 % de la rémunération brute servant d’assiette de l’indemnité de congés payés.

LFSS pour 2025 : clarification du régime d’opposabilité de la doctrine administrative en matière de cotisations sociales

L’article L.243-6-2 du code de la sécurité sociale relatif à l’opposabilité des circulaires administratives en matière de cotisations et contributions sociales est réécrit et adapté pour tenir compte de certaines évolutions législatives. Ces dispositions s’appliquent dès le 28 février 2025.

► Pour rappel, cet article introduit en 2005 dans le code de la sécurité sociale prévoit qu’un cotisant qui a appliqué la législation en matière de cotisations et contributions sociales en se conformant à une circulaire ou instruction du ministre chargé de la sécurité sociale en vigueur peut opposer cette position administrative à l’organisme de recouvrement qui voudrait procéder à une rectification ou à un redressement fondé sur une autre interprétation de la législation.

Le premier alinéa de l’article fait l’objet d’une réécriture qui élargit le champ d’application du mécanisme d’opposabilité.

Ainsi n’est plus visée la législation relative aux « cotisations et contributions sociales », mais celle relative aux « cotisations et contributions de sécurité sociale ou recouvrées par les organismes dans les conditions prévues au présent titre », à savoir le titre IV du livre II du code de sécurité sociale relatif aux ressources du régime général.

Sont concernées par le mécanisme d’opposabilité les circulaires ou instructions non plus « du ministre chargé de la sécurité sociale », mais plus simplement « ministérielles ». La doctrine de même nature émanant d’autres ministères est donc susceptible d’entrer dans le champ d’application de l’opposabilité.

Enfin, s’agissant des organismes à l’égard desquels s’applique le mécanisme d’opposabilité, le texte désignait auparavant l’Urssaf, l’Acoss et les caisses générales de sécurité sociale. Il vise désormais, de manière plus large, l’ensemble des organismes « chargés du recouvrement » des cotisations et contributions définies plus haut.

► Selon les travaux parlementaires, cette modification permet ainsi d’inclure dans le champ d’application de l’article L.243-6-2 les cotisations et les contributions de sécurité sociale calculées sur le fondement des règles du régime général, mais recouvrées par la Caisse centrale de la mutualité sociale agricole (CCMSA).

Le deuxième alinéa de l’article L.243-6-2, qui rend applicable le mécanisme d’opposabilité aux cotisations des institutions et fédérations d’institutions de retraite complémentaire obligatoire (conformément aux articles L.922-1 et L.922-4) pour certains points de la législation, est complété pour viser également l’Ircantec, l’institution de retraite complémentaire des agents non titulaires de l’Etat et des collectivités publiques (article L.921-2-1 du code de sécurité sociale).

Enfin, le trosième alinéa de l’article L.243-2-6 du code de sécurité sociale, qui annonçait la mise en place à compter du 1er janvier 2019 d’un site internet présentant l’ensemble des instructions relatives à la législation applicable en matière d’allégements et de réductions de cotisations et contributions sociales mises à disposition des cotisants, est réécrit pour tenir compte de la mise en place effective du Bulletin officiel de la sécurité sociale (Boss) intervenue au 1er avril 2021.

Le texte dispose ainsi que l’ensemble des instructions et circulaires relatives à la législation applicable en matière de cotisations et de contributions de sécurité sociale et d’autres contributions recouvrées par les organismes de recouvrement visés ou affectées à un organisme de sécurité sociale sont publiées au Boss, sur un site internet.

Manquement de l’employeur : quand le salarié doit-il prouver un préjudice pour avoir réparation?

Abandon de principe de la théorie du préjudice nécessaire

Depuis le revirement de jurisprudence effectuée par l’arrêt du 13 avril 2016, la Cour de cassation est revenue sur sa jurisprudence qui admettait que certains manquements de l’employeur causent nécessairement préjudice au salarié sans que celui-ci ait à en prouver la réalité. Désormais, le principe est que « l’existence d’un préjudice et l’évaluation de celui-ci relèvent du pouvoir souverain d’appréciation des juges du fond ». Cela implique que le salarié qui demande réparation d’un dommage né d’un manquement de son employeur doit prouver son préjudice.

► Toutefois, à côté de ce principe réaffirmé par une jurisprudence constante, la Cour de cassation admet des exceptions et reconnaît que pour certains manquements de l’employeur, leur seule constatation ouvre droit à réparation (pour plus de détails, voir le tableau ci-après).

Par quatre arrêts du 11 mars 2025, la Cour de cassation donne de nouvelles illustrations sur des situations où les manquements de l’employeur n’ouvrent pas droit automatiquement à réparation.

Le non-respect du suivi médical renforcé du travailleur de nuit n’ouvre pas automatiquement droit à réparation (arrêt du 11 mars 2025 n° 21-23.557)

Un salarié, passé à un horaire de nuit, n’a pas bénéficié de la visite médicale devant précéder l’affectation à un travail de nuit, ni d’un suivi médical régulier, prévu par l’article 9 de la directive 2003/88/CE du Parlement européen et du Conseil, du 4 novembre 2003, et par l’article L.3122-11 du code du travail. Le salarié demande réparation. La cour d’appel déboute le salarié au motif qu’il ne démontrait pas la réalité et la constance de son préjudice. Le salarié se pourvoi en cassation au motif que le seul constat du non-respect des dispositions protectrices en matière de suivi médical renforcé pour travail de nuit ouvre droit à réparation.

Avant de se prononcer, la Cour de cassation a saisi la CJUE d’une question préjudicielle sur l’interprétation de l’article 9 de la directive, pour s’assurer que la subordination de l’indemnisation du manquement la démonstration d’un préjudice n’est pas contraire au droit de l’Union. Question à laquelle la CJUE, dans un arrêt du 20 juin 2024 (CJUE 20 juin 2024, aff. C-367/23) a répondu positivement : il n’est pas contraire à l’article 9 de la directive, de subordonner l’indemnisation du salarié, à la démonstration d’un préjudice résultant du manquement au suivi médical du travailleur de nuit.

Sur la base de l’arrêt rendu par la CJUE le 20 juin 2024, la Cour de cassation retient que le manquement de l’employeur à son obligation de suivi médical du travailleur de nuit n’ouvre pas, à lui seul, le droit à réparation. Il incombe alors au salarié de démontrer le préjudice qui en résulterait afin d’en obtenir la réparation intégrale. Pour la Cour un tel manquement n’engendre pas nécessairement une atteinte à la santé du travailleur concerné ni, dès lors un dommage.

Le manquement de l’employeur à son obligation de garantir la prise de congés payés chaque année n’ouvre pas automatiquement droit à réparation automatique (arrêt du 11 mars 2025 n° 23-16.415)

Une salariée, empêchée par son employeur de prendre ses congés payés pour l’année 2016, réclame une indemnité au titre du préjudice subi du fait du manquement de son employeur à l’obligation de sécurité. La cour d’appel ne fait pas droit à ses demandes au motif qu’elle ne précisait pas le préjudice résultant du manquement par son employeur à l’obligation de sécurité.

La Cour de cassation est du même avis que la cour d’appel et affirme que le manquement de l’employeur à son obligation en matière de droit à congé payé n' »ouvre pas à lui seul, le droit à réparation et il incombe au salarié de démonter un préjudice distinct qui en résulterait ». Autrement dit, un salarié estimant ne pas avoir été mis en mesure de prendre ses congés annuels, qui ne démontre pas un préjudice distinct, qui n’est pas d’ores et déjà réparé par le report ou le versement de l’indemnité compensatrice, ne peut obtenir réparation.

La nullité d’une convention de forfait n’ouvre pas automatiquement droit à réparation (arrêts du 11 mars 2025 n° 23-19.669 et n° 24-10.452)

Deux salariés soumis à une convention de forfait jours, réclament, à la suite de leur licenciement, à leurs employeurs respectifs des dommages-intérêts en raison de l’irrégularité du forfait jours : l’un au titre de la nullité de la convention de forfait conclue sur la base d’un accord collectif non valide car ne contenant pas de garanties suffisantes en matière de charge de travail (pourvoi n° 23-19.999), l’autre pour non-respect par l’employeur des dispositions conventionnelles sur le suivi de la charge de travail (pourvoi n° 24-10.452).

Ces demandes sont rejetées par les cours d’appel. Bien que celles-ci reconnaissent l’invalidité des forfaits jours, elles estiment que les salariés ne justifient pas d’un préjudice subi autre que celui déjà réparé par l’octroi d’un rappel de salaire au titre des heures supplémentaires effectuées.

La Cour de cassation confirme les solutions de cour d’appel, et pose pour principe qu’une convention de forfait jours déclarée nulle ou privée d’effet ne constitue pas automatiquement un préjudice. Si le salarié veut obtenir réparation, il doit démontrer l’existence d’un préjudice distinct résultant du défaut.

Tableau récapitulatif

Nous vous présentons un tableau récapitulatif distinguant les manquements ouvrant droit à réparation automatique des manquements nécessitant la preuve de l’existence d’un préjudice.

|

Manquement de l’employeur |

Réparation automatique |

Preuve d’un préjudice |

Solution de la Cour de cassation |

|---|---|---|---|

|

Durée du travail |

|||

|

Dépassement de la durée maximale de travail hebdomadaire |

x | « Le seul constat du dépassement de la durée maximale de travail ouvre droit à réparation » (arrêt du 26 janvier 2022). | |

|

Dépassement de la durée maximale de travail journalière |

x |

« Le seul constat du dépassement de la durée maximale de travail ouvre droit à réparation » (arrêt du 11 mai 2023). |

|

|

Non-respect du temps de repos quotidien |

x |

« Le seul constat que le salarié n’a pas bénéficié du repos journalier de 12 heures entre deux services ouvre droit à réparation » (arrêt du 7 février 2024). |

|

|

Non-respect du temps de pause quotidien |

x |

« Le seul constat du non-respect du temps de pause quotidien ouvre droit à réparation » (arrêt du 4 septembre 2024). Il s’agit d’un revirement de jurisprudence (arrêt du 19 mai 2021). |

|

|

Nullité du forfait jour |

x |

Une convention de forfait jours déclarée nulle ou privée d’effet ne constitue pas automatiquement un préjudice. Si le salarié veut obtenir réparation, il doit démontrer l’existence d’un préjudice distinct résultant du défaut (arrêts du 11 mars 2025 n° 23-19.669 et n° 24-10.452). |

|

|

Congé payé |

|||

|

Non-respect du droit à congé payé |

x |

Le manquement de l’employeur à son obligation en matière de droit à congé payé « n’ouvre pas à lui seul, le droit à réparation et il incombe au salarié de démonter un préjudice distinct qui en résulterait » (arrêt du 11 mars 2025, n° 23-16.415). |

|

|

Sécurité et santé au travail |

|||

|

Faire travailler un salarié pendant son arrêt maladie |

x |

Le seul constat du manquement de l’employeur en ce qu’il a fait travailler un salarié pendant son arrêt de travail pour maladie ouvre droit à réparation (arrêt du 4 septembre 2024). En revanche, le salarié n’est pas fondé à demander un rappel de salaires pour les heures de travail effectuées pendant son arrêt maladie (arrêt du 2 octobre 2024). |

|

|

Faire travailler une salariée pendant son congé de maternité |

x |

Le seul constat du manquement de l’employeur à son obligation de suspendre toute prestation de travail durant le congé de maternité, ouvre droit à réparation pour la salariée (arrêt du 4 septembre 2024). En revanche, le salarié n’est pas fondé à demander un rappel de salaires pour les heures de travail effectuées pendant son congé de maternité (arrêt du 2 octobre 2024). |

|

|

Absence ou retard d’organisation d’une visite de reprise |

x |

En cas de non-respect par l’employeur de l’obligation de soumettre le salarié à une visite de reprise dès la décision de classement en invalidité de deuxième catégorie, il appartient au salarié de démontrer l’existence d’un préjudice (arrêt du 4 septembre 2024). Il en est de même en cas de non-respect par l’employeur de l’obligation de faire bénéficier une salariée d’une visite de reprise à l’issue de son congé de maternité (arrêt du 4 septembre 2024). Confirmation d’une jurisprudence (arrêt du 30 septembre 2020). |

|

|

Absence d’organisation d’une visite d’embauche |

x |

« L’existence d’un préjudice et l’évaluation de celui-ci relèvent du pouvoir souverain d’appréciation des juges du fond ». Le fait que le salarié n’ait pas bénéficié d’une visite médicale d’embauche n’ouvre pas droit à indemnisation car il ne justifie pas du préjudice qui en serait résulté pour lui (arrêt du 27 juin 2018). |

|

|

Absence de délivrance de l’attestation d’exposition à l’amiante et de l’attestation d’exposition aux produits cancérogènes CMR |

x |

L’existence d’un préjudice et l’évaluation de celui-ci relèvent du pouvoir souverain d’appréciation des juges du fond. La non remise par l’employeur de l’attestation d’exposition à l’amiante et de l’attestation d’exposition aux produits cancérogènes CMR nécessite, pour ouvrir droit à des dommages-intérêts que les salariés justifient du préjudice qui en était résulté pour eux (arrêt du 4 septembre 2024). |

|

|

Méconnaissance par l’employeur des préconisations du médecin du travail |

x |

L’existence d’un préjudice et l’évaluation de celui-ci relèvent du pouvoir souverain d’appréciation des juges du fond. La cour d’appel, dans l’exercice de son pouvoir souverain, a constaté que le salarié se bornait à une déclaration de principe d’ordre général sans caractériser l’existence d’un préjudice dont il aurait personnellement souffert. Le salarié est débouté de demande de dommages-intérêts pour méconnaissance par l’employeur des préconisations du médecin du travail (arrêt du 9 décembre 2020). |

|

|

Absence de suivi médical régulier du travailleur de nuit |

x |

Le manquement de l’employeur à son obligation de suivi médical du travailleur de nuit n’ouvre pas, à lui seul, le droit à réparation. Il incombe alors au salarié de démontrer le préjudice qui en résulterait afin d’en obtenir la réparation intégrale (arrêt du 11 mars 2025, n° 21-23.557). |

|

|

Autres |

|||

|

Perte injustifiée de l’emploi du salarié |

x |

« Il résulte de l’article L.1235-5 du code du travail que la perte injustifiée de son emploi par le salarié lui cause un préjudice dont il appartient au juge d’apprécier l’étendue » (arrêt du 13 septembre 2017). |

|

|

Absence de mise en place des institutions représentatives du personnel |

x |

« L’employeur qui n’a pas accompli, bien qu’il y soit légalement tenu, les diligences nécessaires à la mise en place d’institutions représentatives du personnel, sans qu’un procès-verbal de carence ait été établi, commet une faute qui cause un préjudice aux salariés, privés ainsi d’une possibilité de représentation et de défense de leurs intérêts » (arrêt du 28 juin 2023 et arrêt du 17 octobre 2018). |

|

|

Atteinte à l’intimité de la vie privée du salarié |

x |

La seule constatation de l’atteinte à la vie privée ouvre droit à réparation. En l’espèce il y avait eu atteinte à la vie privée par la production dans le cadre d’un litige d’un message adressé à une autre salariée sur le réseau Facebook non indispensable à l’exercice du droit à la preuve (arrêt du 12 novembre 2020). |

|

|

Défaut de remise des documents de fin de contrat |

x |

« L’existence d’un préjudice et l’évaluation de celui-ci relèvent du pouvoir souverain d’appréciation des juges du fond. La cour d’appel, ayant constaté que le salarié n’avait subi aucun préjudice résultant du défaut de délivrance des documents de fin de contrat », le salarié est débouté de sa demande de dommages-intérêts (arrêt du 14 septembre 2016). |

|

|

Défaut d’information sur la convention collective applicable |

x |

L’existence d’un préjudice et l’évaluation de celui-ci relèvent du pouvoir souverain d’appréciation des juges du fond. La cour d’appel, a relevé que la salariée, qui occupait un poste de cadre administratif et détenait la moitié du capital social de la société employeur, était en mesure de connaître la convention collective applicable et d’en vérifier l’application et qu’elle ne démontrait pas l’existence d’un préjudice (arrêt du 17 mai 2016). |

|

|

Atteinte à l’intérêt collectif de la profession |

x |

La violation de dispositions conventionnelles cause nécessairement un préjudice à l’intérêt collectif de la profession. (arrêt du 20 janvier 2021). |

|

LFSS pour 2025 : le taux de la contribution patronale sur les AGA est relevé à 30 %

Le gain d’acquisition résultant pour un salarié de l’attribution gratuite d’actions par son employeur est exclu de l’assiette des cotisations de sécurité sociale, sous condition déclarative. Mais, sauf exonération pour certaines entreprises, petites, moyennes ou de taille intermédiaire, il est soumis à une contribution patronale spéciale qui est assise sur la valeur des actions à leur date d’acquisition par le bénéficiaire, et exigible le mois suivant cette date.

Le taux de cette contribution, auparavant fixé à 20 %, est porté à 30 %, cette mesure s’appliquant à compter du premier jour du mois suivant la date de publication de la loi, autrement dit à compter du 1er avril 2025.

► A notre avis, les dispositions d’entrée en vigueur ne font pas référence, comme c’est parfois le cas, à la date de la décision d’autorisation d’attribution des actions prise par l’assemblée générale extraordinaire. Le nouveau taux s’applique donc, selon nous, à toute contribution spéciale due à compter du 1er avril 2025.

Le taux de la contribution patronale sur les AGA retrouve ainsi son niveau d’avant le 1er janvier 2018. Selon l’exposé des motifs de l’amendement à l’origine de cette mesure, il s’agit de revenir sur l’allègement de la fiscalité des AGA voté lors de la LFSS pour 2018, et de suivre les recommandations de la Cour des comptes, qui dans un rapport de 2024 pointait le manque à gagner provoqué par les niches sociales pour les comptes de la sécurité sociale. Selon ce rapport, un retour au taux de 30 % représente 400 millions d’euros de recettes supplémentaires pour la sécurité sociale.

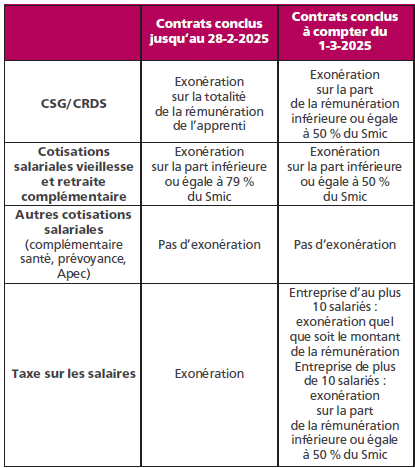

LFSS pour 2025 : les apprentis redevables de cotisations et de CSG/CRDS s’ils dépassent la moitié du Smic

Les rémunérations versées aux apprentis sont désormais soumises à la CSG et à la CRDS pour leur part supérieure à 50 % du Smic. Par ailleurs, l’exonération de cotisations salariales est plafonnée à ce même montant.

Les nouvelles dispositions s’appliquent aux contrats d’apprentissage conclus à partir du 1er mars 2025, premier jour du mois suivant la publication de la loi au Journal officiel (article 22 de la loi, VI et 23, II).

► Saisi de la question, le Conseil constitutionnel a refusé de censurer cette réforme au motif qu’elle poursuit un objectif d’équilibre financier de la sécurité sociale, qu’elle ne fait pas peser sur les apprentis une charge excessive au regard de leurs facultés contributives et que les intéressés ne sont pas placés dans une situation identique à celle des administrateurs et des membres des conseils de surveillance de SA et des Selafa dont les rémunérations sont soumises aux contributions sociales sur les revenus du patrimoine au titre des revenus de capitaux mobiliers.

Jusqu’à présent exemptées de CSG et de CRDS, les rémunérations des apprentis y seront désormais assujetties, sur les sommes versées au-delà de 50 % du Smic (article L.136-1-1 du code de la sécurité sociale modifié).

Les rémunérations des apprentis étaient les seules à bénéficier d’une exonération totale de CSG et de CRDS et, selon l’exposé des motifs du projet de loi, « cette exception, unique, était d’autant moins justifiée que certaines rémunérations sont relativement significatives ».

► L’exonération totale de CSG et de CRDS concernait non seulement la rémunération de l’apprenti mais également, à titre de simplification, les contributions patronales destinées à financer des avantages complémentaires de prévoyance à son bénéfice (circulaire de l’Acoss du 17 janvier 1997 ; circulaire de l’Acoss du 18 août 2014). Pour ces dernières, reste à savoir si l’administration maintiendra cette position adoptée dans un contexte où tous les apprentis étaient totalement exonérés de CSG.

En tout état de cause, l’exonération de CSG propre aux apprentis ne concerne pas les avantages d’épargne salariale (participation, intéressement, versements de l’employeur aux plans d’épargne salariale ou aux plans d’épargne retraite de l’entreprise).

Par ailleurs, rien ne l’interdisant, on peut penser que la part de rémunération assujettie à la CSG et à la CRDS bénéficiera, comme tout revenu d’activité soumis à ces contributions, de l’abattement de 1,75 % pour frais professionnels.

L’assiette de la taxe sur les salaires étant en principe alignée sur celle de la CSG, le présent article a par ailleurs pour conséquence de créer une nouvelle exception à cet alignement s’agissant des rémunérations versées aux apprentis par les entreprises employant au plus 10 salariés, pour lesquelles l’article 231 bis I, 1 du code général des impôts prévoit une exonération spécifique de taxe sur les salaires.

De telles rémunérations désormais assujetties à la CSG et à la CRDS au-delà du seuil de 50 % du Smic seront en effet toujours totalement exonérées de taxe sur les salaires en application de l’article 231 bis I précité.

► S’agissant des entreprises de plus de 10 salariés, on signale qu’une autre exonération spécifique de taxe sur les salaires est également prévue à l’article 231 bis I, 3 du CGI pour la partie du salaire versé aux apprentis égale à 11 % du Smic. Cette exonération spécifique, qui ne présentait jusqu’à présent pas d’intérêt du fait de l’exclusion de l’assiette de la CSG des rémunérations versées aux apprentis, n’en présentera pas davantage après l’entrée en vigueur du présent article dans la mesure où cet article conduira à exonérer de taxe sur les salaires la part de la rémunération versée à hauteur de 50 % du Smic (et non de 11 %).

Jusqu’alors, les rémunérations des apprentis étaient exonérées des cotisations sociales salariales dans la limite d’un plafond fixé à 79 % du Smic. La présente loi abaisse ce seuil à 50 % du Smic (article L.6243-2 du code du travail modifié).

Un décret devrait actualiser prochainement l’article D.6243-5 du Code du travail, qui fixe ce taux.

► Rappelons que cette exonération concerne les « cotisations salariales d’origine légale et conventionnelle », soit, en pratique, les cotisations salariales d’assurance vieillesse et de retraite complémentaire. En revanche, elle ne couvre pas les cotisations salariales dues au titre de la prévoyance ou de la complémentaire santé ou encore, si l’apprenti a le statut de cadre, la cotisation Apec, selon le Boss.

Le tableau ci-dessous résume les nouveautés apportées par la loi à la rémunération des apprentis.

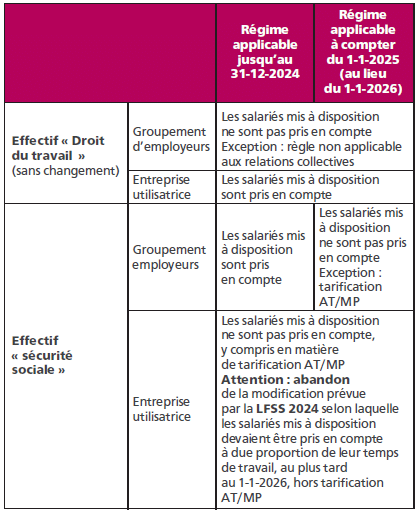

LFSS pour 2025 : l’effectif sécurité sociale à nouveau revu pour les groupements d’employeurs

En vertu de l’article L.130-1, I du code de sécurité sociale, l’effectif salarié annuel d’un employeur, au sens de la sécurité sociale, correspond, sauf exceptions, à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente, y compris lorsque l’entreprise comporte plusieurs établissements.

Dans le cas particulier des groupements d’employeurs, cette règle signifie que les salariés mis à disposition par un groupement d’employeurs auprès de l’un de ses membres sont pris en compte dans l’effectif du groupement et exclus de l’effectif de l’entreprise d’accueil (article R 130-1 du code de la sécurité sociale; Boss-effectifs).

Pour mémoire, les groupements d’employeurs permettent, en application de l’article L 1253-1 du Code du travail, de mettre à la disposition de leurs adhérents des salariés liés au groupement par un contrat de travail.

Cette règle de calcul a pour conséquence d’augmenter les effectifs des groupements d’employeurs et peut aboutir à des dépassements de seuils d’effectifs entraînant l’assujettissement à certaines obligations. Au surplus, le code du travail prévoit une règle différente. Son article L 1253-8-1 énonce, en effet, que les salariés mis à la disposition, en tout ou partie, d’un ou de plusieurs de ses membres par un groupement d’employeurs ne sont pas pris en compte dans l’effectif de ce groupement (sauf en ce qui concerne les relations collectives du travail).

C’est dans ce contexte et dans un souci d’harmonisation que la loi du 26 décembre 2023 de financement de la sécurité sociale pour 2024 a modifié l’article L.130-1 du code de sécurité sociale en y introduisant un III et IV qui devaient entrer en vigueur à une date fixée par décret, et au plus tard le 1er janvier 2026 et prévoyaient que :

- les salariés mis à la disposition, en tout ou partie, d’un ou de plusieurs de ses membres par un groupement d’employeurs ne doivent pas être pris en compte dans l’effectif de ce groupement d’employeurs, sauf en ce qui concerne l’application des dispositions relatives à la tarification des risques d’accidents du travail et de maladies professionnelles ;

- les salariés mis à disposition par un groupement d’employeurs doivent être pris en compte par l’entreprise utilisatrice à due proportion de leur temps de travail, pour le calcul de ses effectifs, sauf en ce qui concerne l’application des dispositions relatives à la tarification des risques d’accidents du travail et de maladies professionnelles.

L’article 25 de la LFSS 2025 revient partiellement sur cette réforme en recentrant l’harmonisation sur les règles de prise en compte des salariés dans l’effectif du groupement d’employeurs. Autrement dit, les salariés mis à disposition d’un ou de plusieurs de ses membres par un tel groupement sont exclus de l’effectif sécurité sociale de ce groupement, sauf en ce qui concerne l’application des dispositions relatives à la tarification des risques d’accidents du travail et de maladies professionnelles.

Dans le même temps, la date d’entrée en vigueur de la réforme est avancée du 1er janvier 2026 au 1er janvier 2025 (article 25 de la loi, 2°).

À l’inverse, la mesure imposant la prise en compte des salariés mis à disposition par un groupement dans l’effectif sécurité sociale de l’entreprise utilisatrice, sauf pour les AT/MP est supprimée (article 25 de la loi, 1° ; article L.130-1 du code de la sécurité sociale, IV supprimé).

► La loi supprime donc le transfert d’effectifs vers les entreprises utilisatrices. Les explications fournies en soutien de cette modification par amendement, adopté avec avis défavorable du gouvernement, précisent que ce transfert des effectifs vers les entreprises utilisatrices à partir de 2026 aurait alourdi les coûts en lien avec la modification de l’outil DSN et apporté une complexité supplémentaire pour les groupements d’employeurs.

La conséquence de cette suppression est que les salariés mis à disposition d’une entreprise utilisatrice ne seront comptabilisés ni dans l’effectif du groupement d’employeurs (sauf pour la tarification AT/MP) ni dans celui de l’entreprise utilisatrice.

Nous récapitulons dans le tableau ci-dessous le régime qui s’applique, au 1er janvier 2025.

C2P : jusqu’à quand corriger les facteurs de risques professionnels en DSN ?

L’employeur doit prévenir l’exposition aux risques professionnels de ses salariés, quelles que soient sa taille et ses activités. Il a l’obligation d’évaluer et de déclarer chaque année l’exposition aux 6 facteurs de risques professionnels en vigueur dans le cadre du compte professionnel de prévention (C2P) dès lors que cette exposition dépasse un certain seuil (C. trav. art. D 4163-2).

Les 6 facteurs de risques professionnels C2P pris en compte lorsque l’exposition dépasse les seuils réglementaires sont : les activités exercées en milieu hyperbare, les températures extrêmes, le bruit, le travail de nuit, le travail en équipes successives alternantes et le travail répétitif (répétition d’un même geste, à une cadence contrainte avec un temps de cycle défini)

La déclaration des facteurs d’exposition aux risques professionnels permet d’abonder automatiquement en points le C2P des salariés. Avec les points acquis, les salariés peuvent financer :

– une formation professionnelle pour accéder à un emploi non exposé ou moins exposé à ces facteurs de risques ;

– un complément de rémunération pour passer à temps partiel ;

– des trimestres d’assurance retraite supplémentaires pour bénéficier d’un départ anticipé à la retraite ;

– un projet de reconversion professionnelle pour accéder à un métier non exposé aux facteurs de risques professionnels (C. trav. art. L 4163-7, I, 4°).

La déclaration de ces facteurs d’exposition C2P est attendue une fois par an en DSN :

– dans les DSN des paies de décembre déposées aux échéances des 5 ou 15 janvier N+1 au titre de l’année N ;

– ou dans le cas d’un contrat de travail qui prend fin, dans la DSN mensuelle du mois de départ du salarié.

En cas d’erreur sur la DSN, il est possible de corriger via la DSN un facteur d’exposition jusqu’aux échéances des 5 ou 15 avril de l’année suivante (paies de mars de l’année suivant l’exposition). Il est donc possible de corriger les facteurs d’exposition de 2024 jusqu’aux DSN de paies de mars 2025, à déposer les 7 ou 15 avril 2025.

Si la rectification est à la faveur du salarié (exemple : ajout ou remplacement d’un facteur), elle peut être réalisée également via la DSN pendant 3 ans suivant l’année d’exposition.

Avantages en nature véhicules : quand s’applique le nouveau barème social forfaitaire

Dans une mise à jour du 12 mars 2025, le Boss (bulletin officiel de la Sécurité sociale) clarifie les modalités d’application des règles d’évaluation de l’avantage en nature sur les véhicules mis à la disposition des salariés (arrêté du 25 février 2025) .

L’administration distingue les véhicules mis à disposition du salarié avant ou à compter du 1er février 2025, confirmant ainsi nos informations. Le véhicule est considéré mis à la disposition du salarié à compter de la date d’attribution fixée par l’accord conclu entre l’employeur et le salarié, indique le Boss.

C’est donc bien la date de mise à disposition du véhicule auprès du salarié bénéficiaire qui doit être prise en compte pour appliquer le bon régime social. L’arrêté du 25 février 2025 avait suscité des interrogations sur l’interprétation des termes « véhicules mis à disposition » jusqu’au 31 janvier 2025 ou à compter du 1er février 2025. « Deux règles vont-elles cohabiter selon la date de mise à disposition » ou « tous les avantages en nature véhicules doivent-ils être modifiés au 1er février 2025 » ? se demandait une lectrice. C’est la première solution qui s’applique.

Le Boss fournit un exemple :

- Une entreprise achète un véhicule et l’attribue à un salarié A avant le 1er février 2025 ► application des règles applicables aux véhicules mis à disposition avant le 1er février 2025.

- Si ce véhicule est ensuite restitué par le salarié A et attribué en avril 2025 à un salarié B ► application des règles relatives aux véhicules mis à disposition à compter du 1er février 2025. Ce qui signifie qu’un véhicule acheté par l’employeur avant le 1er février 2025 mais mis à la disposition d’un salarié après cette date se voit appliquer les nouvelles règles, y compris s’il avait déjà été attribué à un premier salarié avant cette date, souligne le Boss.

- Si le salarié A se voit attribuer un nouveau véhicule à compter du 1er février 2025 ► application des règles relatives aux véhicules mis à disposition à compter du 1er février 2025.

Voici les deux régimes – ancien et nouveau – applicables selon la date de mise à disposition du véhicule, non exclusivement électrique, au salarié (les véhicules exclusivement électriques font l’objet de règles particulières, voir ci-après) :

| Barème d’évaluation forfaitaire pour les véhicules mis à disposition avant le 1er février 2025 | Barème d’évaluation forfaitaire pour les véhicules mis à disposition à compter du 1er février 2025 | |

|---|---|---|

| Véhicule acheté |

– Véhicule d’au plus 5 ans : 9 % du coût d’achat – Véhicule de plus de 5 ans : 6 % du coût d’achat |

– Véhicule d’au plus 5 ans : 15 % du coût d’achat – Véhicule de plus de 5 ans : 10 % du coût d’achat |

| Véhicule acheté et prise en charge par l’employeur des frais de carburant |

– Véhicule d’au plus 5 ans : 12 % du coût d’achat – Véhicule de plus de 5 ans : 9 % du coût d’achat |

– Véhicule d’au plus 5 ans : 20 % du coût d’achat – Véhicule de plus de 5 ans : 15 % du coût d’achat |

| Véhicule loué ou en location avec option d’achat | 30 % du coût global | 50 % du coût global |

| Véhicule loué ou en location avec option d’achat et prise en charge par l’employeur des frais de carburant | 40 % du coût global | 67 % du coût global |

Par ailleurs, le Boss apporte des précisions sur le cas particulier des véhicules fonctionnant exclusivement au moyen de l’énergie électrique.

Pour les véhicules mis à la disposition du salarié jusqu’au 31 janvier 2025, les dispositions transitoires sont prolongées. Ainsi, l’évaluation de l’avantage en nature, qu’elle soit sur la base de la valeur réelle ou d’une valeur forfaitaire, ne tient pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule et est calculée après application d’un abattement de 50 % dans la limite de 2 000,30 euros par an (valeur au 1er janvier 2025).

Pour les véhicules mis à la disposition du salarié à compter du 1er février 2025, une distinction est opérée selon que l’évaluation est faite sur la base de la valeur réelle ou d’une valeur forfaitaire, et qui ne tient pas compte des frais d’électricité engagés par l’employeur. Ainsi :

- l’évaluation de l’avantage sur la base de la valeur réelle prend toujours en compte un abattement de 50 %, dans la limite de 2 000,30 euros (valeur au 1er janvier 2025) ;

- l’évaluation de l’avantage sur la base d’une valeur forfaitaire prend en compte un abattement de 70 %, dans la limite de 4 582 euros (valeur au 1er janvier 2025).

Avantage en nature véhicule : les précisions de l’administration

Un arrêté du 25 février 2025 modifie les règles d’évaluation forfaitaire de l’avantage en nature véhicule à partir du 1er février 2025. Il prolonge également jusqu’au 31 décembre 2027 les règles de faveur concernant les véhicules électriques.

L’équipe du Boss qu’actuEL-RH a sollicitée a apporté quelques précisions : « Pendant quelques temps, deux régimes d’évaluation forfaitaire de l’avantage en nature véhicule vont co-exister, l’un pour le « stock » (véhicule mis à disposition avant le 1er février 2025), l’autre pour le « flux » (véhicule mis à disposition à partir du 1er février 2025). C’est bien la date de mise à disposition du véhicule (thermique, hybride ou électrique) auprès du salarié bénéficiaire qui doit être prise en compte pour appliquer le bon régime social.

L’avantage en nature sous forme d’un véhicule mis à la disposition de salariés avant le 1er février 2025 est évalué selon les anciennes règles mentionnées au A du III de l’article 3 de l’arrêté, et ce jusqu’à la restitution de ce véhicule et sa réattribution à un autre salarié.

Ainsi, un véhicule attribué à un salarié A de janvier 2025 à avril 2025 puis à un salarié B à compter de mai 2025 est évalué selon deux barèmes différents du fait d’une nouvelle attribution après le 31 janvier 2025.

Concernant le véhicule loué, ces règles sont prévues par la doctrine administrative dans le Boss et n’ont pas vocation à évoluer.

La rubrique du Boss relative aux avantages en nature sera prochainement mise à jour pour préciser l’ensemble de ces points ».