ACTUALITÉ

SOCIAL

Les changements apportés aux frais de trajet domicile-travail par les lois de finances et de financement de la sécurité sociale pour 2024

Les mesures temporaires applicables en 2022 et 2023 sont reconduites pour 2024. Pour les prises en charge facultatives, les seuils d’exonération de droit commun sont rehaussés à partir de 2025.

Selon la situation, l’employeur a l’obligation ou la faculté de prendre en charge tout ou partie des frais engagés par les salariés pour leurs trajets entre leur résidence et leur lieu de travail. Voici la synthèse des dispositifs concernés par les modifications.

| Dispositifs de prise en charge | Prise en charge obligatoire | ||

|---|---|---|---|

| Frais de transports publics (1) | Oui, à hauteur de 50 % | ||

| Frais de transports personnels (2) | « Prime de transport » (utilisation du véhicule personnel) | Frais d’alimentation en carburant | Non, prise en charge facultative |

| Frais d’alimentation autres (3) | |||

| Forfait mobilités durables (4) | |||

| (1) Articles L.3261-2 et R.3261-1 et s. ; Boss-FP-520 et s. (2) Attention, les exonérations sont subordonnées à des conditions de mise en place notamment ; articles L.3261-3 et s. et R.3261-11 et s. du code du travail ; Boss-FP-820 et s ; Ministère de la transition énergétique « FAQ : le forfait mobilités durables ». (3) Alimentation des véhicules électriques, hybrides rechargeables ou hydrogène. (4) Notamment covoiturage, déplacements à vélo, trottinette, véhicule « partagés » (pas tous), transport en commun hors abonnement. |

|||

A ces dispositifs, s’ajoutent :

- d’une part la possibilité de verser des indemnités kilométriques, dans les conditions prévues par le Boss (Boss-FP-380 et s. et 1000) ;

- d’autre part la « prime de transport » de 4 euros (Boss-FP-1060 et s).

Ces derniers ne sont pas modifiés par les lois de financement de la sécurité sociale et lois de finances pour 2024.

Prolongation des mesures temporaires en 2024

A l’été 2022, en raison de l’inflation, des mesures temporaires ont été prises pour favoriser la prise en charge des frais de transports domicile-travail. Ces mesures sont prolongées en 2024 par la loi de finances 2024 (article 29).

► Ces mesures temporaires sont prévues par la loi du 16 août 2022 de finances rectificative pour 2022 (article 2). A l’origine, elles devaient s’appliquer uniquement en 2022 et 2023.

Les mesures ainsi prolongées sont les suivantes :

- exonération de la « prime transport » (frais d’alimentation du véhicule personnel), même si le salarié a la possibilité d’utiliser les transports en commun pour ses trajets ;

- possibilité de cumuler, pour un même salarié, la prise en charge des frais transports publics et des frais d’alimentation du véhicule personnel, contrairement à ce que prévoit la règle d’origine ;

- augmentation des seuils d’exonération applicables aux frais de transports publics et aux frais de transports personnels.

Augmentation des seuils d’exonérations en 2025

Pour les différents dispositifs de prise en charge, exposés ci-dessus, des exonérations de cotisations sociales, de CSG/CRDS et d’impôt sur le revenu sont applicables.

Comme indiqué précédemment, ces seuils sont relevés temporairement pour les années 2022, 2023 et 2024. Les seuils de droit commun sont également augmentés par la loi de finances pour 2024, pour une application à partir de 2025 (article 7).

Le tableau ci-dessous récapitule les seuils applicables en fonction des périodes.

| Seuils légaux d’exonérations de cotisations, CSG/CRDS et impôt sur le revenu | |||

|---|---|---|---|

| Avant le 1er janvier 2022 | Mesures temporaires 2022-2024 | A compter du 1er janvier 2025 | |

| Frais de transports publics (*) | 50 % | 75 % | 50 % |

| Frais de transports personnels(hors Guadeloupe, Guyane, Martinique, la Réunion et Mayotte) | 500 euros dont 200 euros maximum au titre des frais de carburant | 700 euros dont 400 euros maximum au titre des frais de carburant | 600 euros dont 300 euros maximum au titre des frais de carburant |

| Frais de transports personnels, en Guadeloupe, Guyane, Martinique, La Réunion et Mayotte | 900 euros dont 600 euros maximum au titre des frais de carburant | ||

| Cumul frais de transports publics / forfait mobilités durables | 600 euros ou, s’il est supérieur, montant de la prise en charge obligatoire des frais de transports publics | 800 euros ou, s’il est supérieur, montant de la prise en charge obligatoire des frais de transports publics | 900 euros ou, s’il est supérieur, montant de la prise en charge obligatoire des frais de transports publics |

| (*) Quelle que soit la période, l’employeur est obligé de prendre en charge à hauteur de 50 % et non au-delà ; s’il décide de prendre en charge d’avantage, la limite légale d’exonération est fixée temporairement à 75 % de 2022 à 2024. Rappelons toutefois que, par tolérance, le Boss prévoit une exonération de cotisations sociales au-delà de la limite légale à certaines conditions (Boss-FP-620 et 770). En revanche, l’administration fiscale ne prévoit pas cette tolérance ; l’éventuelle part excédant le seuil légal doit être soumise à l’impôt sur revenu. | |||

► Les exonérations sont prévues par les textes suivants : article 81, 19°ter a et b du code général des impôts pour l’impôt sur le revenu, articles L.136-1-1, III, 4° d et e et L.242-1 du code de la sécurité sociale pour la CSG/CRDS et les cotisations.

La loi de finances pour 2024 supprime la référence à un seuil d’exonération de 500 euros en cas de cumul de frais de transports publics et de frais de transports personnels (article 81, 19° ter, a, al. 1 du code général des impôts).

Censure de l’extension de la prise en charge obligatoire de 50 %

Le Conseil constitutionnel a censuré l’article 22 du PLFSS pour 2024 pour des raisons de procédure.

Cet article prévoyait l’extension de la prise en charge obligatoire par l’employeur de 50 % des frais de trajet domicile-travail à tous les services de location de vélos. Prévue pour le 1er juillet 2024, cette mesure ne s’appliquera pas, sauf publication dans une nouvelle loi.

► Devaient ainsi être concernés, outre les frais de transports publics, les frais de location de vélos auprès de services privés et non plus les seuls services publics de location de vélos.

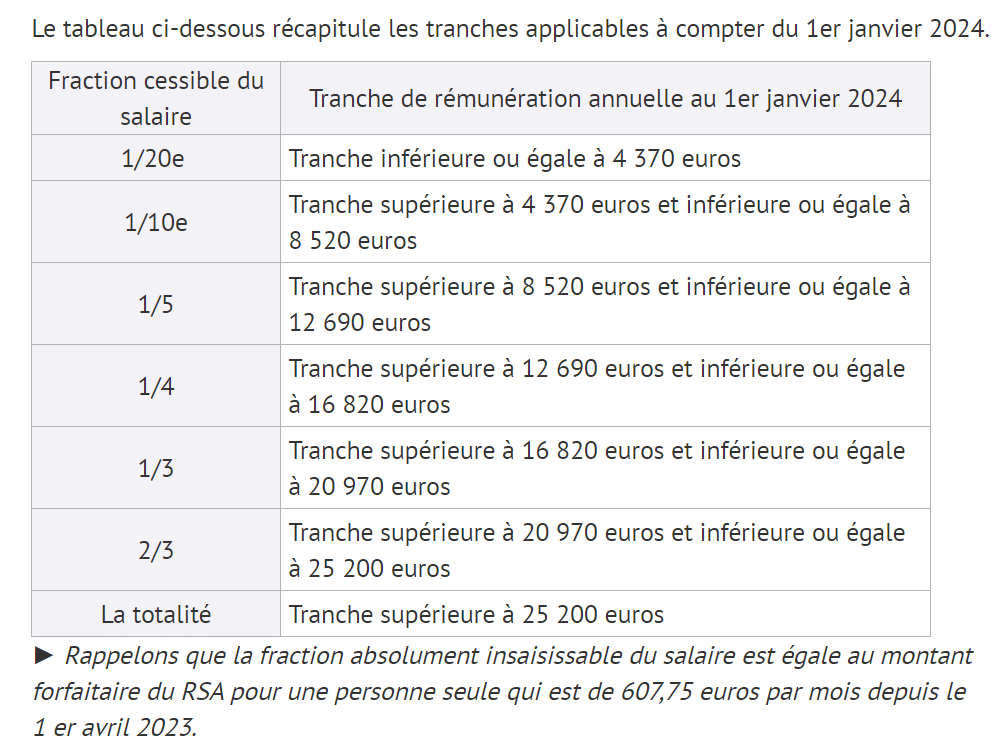

Le barème de saisies sur salaire est modifié au 1er janvier 2024

Certaines fractions de la rémunération du salarié ne sont pas saisissables par l’employeur dans le cadre d’une saisie sur salaire. Un décret du 20 décembre 2023 modifie à compter du 1er janvier 2024 le barème des saisies et cessions sur salaire.

Le tableau ci-dessous récapitule les tranches applicables à compter du 1er janvier 2024.

| Fraction cessible du salaire | Tranche de rémunération annuelle au 1er janvier 2024 |

|---|---|

| 1/20e | Tranche inférieure ou égale à 4 370 euros |

| 1/10e | Tranche supérieure à 4 370 euros et inférieure ou égale à 8 520 euros |

| 1/5 | Tranche supérieure à 8 520 euros et inférieure ou égale à 12 690 euros |

| 1/4 | Tranche supérieure à 12 690 euros et inférieure ou égale à 16 820 euros |

| 1/3 | Tranche supérieure à 16 820 euros et inférieure ou égale à 20 970 euros |

| 2/3 | Tranche supérieure à 20 970 euros et inférieure ou égale à 25 200 euros |

| La totalité | Tranche supérieure à 25 200 euros |

► Rappelons que la fraction absolument insaisissable du salaire est égale au montant forfaitaire du RSA pour une personne seule qui est de 607,75 euros par mois depuis le 1 er avril 2023.

Lorsque le salarié a une ou plusieurs personnes à charge, les seuils de rémunération sont réévalués à hauteur d’une certaine somme fixée par décret (article R. 3252-3 du code du travail). Le décret modifie ce montant, qui passe de 1 610 à 1 690 euros par personne à charge à compter du 1er janvier 2024.

Rappelons que sont considérées comme personne à charge :

- le conjoint, le partenaire lié par un Pacs ou le concubin dont les ressources personnelles sont inférieures au montant forfaitaire du RSA pour une personne seule ;

- l’enfant ouvrant droit aux prestations familiales et se trouvant à la charge effective et permanente du salarié ou pour lequel le salarié verse une pension alimentaire ;

- l’ascendant dont les ressources personnelles sont inférieures au montant forfaitaire du RSA pour une personne seule et qui habite avec le salarié ou auquel le salarié verse une pension alimentaire.

► Rappelons que la loi d’orientation et de programmation du ministère de la justice 2023-2027 du 20 novembre 2023 modifie la procédure de saisie sur salaire à une date à fixer par décret et au plus tard le 1er juillet 2025.

Paie : ce qui change au 1er janvier 2024

Un décret du 27 décembre 2023 relève à 8,30 euros le taux horaire minimum de l’allocation d’activité partielle versée à l’employeur à compter du 1er janvier 2024 et à 9,22 euros le taux horaire minimum de l’allocation versée aux employeurs qui bénéficient de l’activité partielle de longue durée (APLD) au titre des heures chômées à compter du 1er janvier 2024.

► Ces dispositions s’appliquent aux demandes d’indemnisation adressées à l’autorité administrative au titre des heures chômées par les salariés à compter du 1er janvier 2024.

Les bons d’achat attribués par le comité social et économique (CSE) sont exonérés de cotisations lorsque leur valeur totale ne dépasse pas 5 % du plafond mensuel de la sécurité sociale par année et par bénéficiaire, soit 193,20 euros arrondis à 193 euros pour 2024. Au-delà de ce seuil, l’exonération est subordonnée à plusieurs conditions.

► Un dispositif d’exonération spécifique s’applique pour les bons d’achat et cadeaux attribués aux salariés par le CSE au titre des Jeux Olympiques et Paralympiques de Paris 2024. Cette mesure s’applique également aux bons d’achat et cadeaux attribués au titre de ces événements par l’employeur en l’absence de CSE dans l’entreprise. Les bons d’achat et les cadeaux en nature attribués au titre de ces compétitions peuvent être exonérés de cotisations sociales sous réserve de respecter certaines conditions.

Le montant total des bons d’achat et/ou cadeaux en nature attribués au titre de ces deux compétitions sportives ne doit pas dépasser 25 % du plafond mensuel de la sécurité sociale par salarié et par année civile soit 966 euros pour 2024.

Les salariés en contrat d’apprentissage ou en contrat de professionnalisation mis à disposition par un GEIQ sont désormais pris en compte dans l’effectif d’alternants de l’entreprise utilisatrice pour déterminer son assujettissement à la contribution supplémentaire à l’apprentissage.

La mise en œuvre de la procédure d’abus de droit est simplifiée par la LFSS pour 2024. Le comité des abus de droit est supprimé. Aucun nouveau recours alternatif aux voies de droit commun n’est créé.

Par ailleurs, le cotisant peut dorénavant demander une prolongation de la période contradictoire pour répondre à la lettre d’observations (délai de réponse porté de 30 jours à 60 jours), alors qu’il en était jusqu’alors privé dans le cadre de la procédure de répression des abus de droit.

Le taux de cotisation AGS est porté à 0,20 % au 1er janvier 2024.

L’article 13 de la LFSS 2024 acte l’abandon du projet de transfert du recouvrement des cotisations de retraite complémentaire Agirc-Arrco aux Urssaf. Il rétablit plusieurs règles de coopération entre ces unions et les IRC. Les cotisations Agirc-Arrco restent collectées et contrôlées par les institutions de retraite complémentaire (IRC), sauf celles recouvrées dans le cadre d’un dispositif simplifié de paiement des cotisations, comme c’est déjà le cas avec le titre emploi-service entreprise (Tese) ou le chèque emploi-service universel (Cesu). Les IRC demeurent compétentes pour le recouvrement des autres cotisations qu’elles collectent actuellement, à savoir la cotisation Apec et celles dues par les expatriés.

L’article 18 de la LFSS pour 2020 avait abrogé, avec effet au 1er janvier 2022, les dispositions du code de la sécurité sociale relatives à la coopération entre les IRC et les Urssaf pour le recouvrement des cotisations. L’article 13, I-10° à 13° de la LFSS pour 2024 les rétablit dans le code de la sécurité sociale. L’article 13, I-7° de la loi modifie en outre l’article L 242-1-3 du code de la sécurité sociale afin de permettre la communication par les Urssaf aux IRC des informations nécessaires à la correction des droits à retraite complémentaire lorsqu’un redressement de contributions et cotisations sociales a une incidence sur ces derniers.

Un arrêté du 30 mai 2023 fixe, pour la période du 1er avril 2023 au 31 mars 2024 :

- à 90 168 euros le montant de l’abattement à défalquer du total des salaires servant de base au calcul de la cotisation due par les employeurs aux caisses de congés payés en application articles L. 5424-15 et D. 5424-7 du code du travail et au fonds de réserve de l’Union des caisses de France-Congés intempéries BTP ;

- à 0,68 % le taux de cotisation du régime intempéries du montant des salaires à prendre en compte déduction faite de l’abattement défini à l’article D. 5424-36 du code du travail pour les entreprises appartenant à la catégorie du gros œuvre et des travaux publics et à 0,13 % du montant des salaires pris en compte après déduction de l’abattement pour les entreprises n’entrant pas dans la catégorie du gros œuvre et des travaux publics ;

- à 126 645 468 euros le montant minimum du fonds de réserve prévu à l’article D. 5424-40 du code du travail.

Un arrêté du 14 décembre 2023 fixe pour l’année 2024 le taux de cotisation des entreprises du bâtiment et des travaux publics à l’organisme professionnel de prévention du bâtiment et des travaux publics (OPPBTP). Ce taux reste fixé à 0,11 % du montant des salaires versés par l’employeur, y compris le montant des indemnités de congés payés pour lesquelles une cotisation est perçue par les caisses de congés payés instituées dans la branche. Le taux de la contribution due au titre de l’emploi de travailleurs temporaires auxquels les entreprises adhérentes font appel reste fixé à 0,11 % du montant du salaire de référence. Ces taux étaient déjà restés inchangés en 2023.

Le salaire horaire de référence pour calculer la contribution due au titre de l’emploi de travailleurs temporaires est fixé pour l’année 2024 à 14,27 euros, y compris l’indemnité compensatrice de congés payés.

Le taux de la cotisation salariale maladie en Alsace-Moselle est inchangé. Le conseil d’administration du régime local d’Assurance maladie d’Alsace Moselle a décidé de maintenir, pour l’année 2024, le taux de cotisation maladie applicable aux salaires, avantages de retraites et autres revenus de remplacement, à 1,30 %.

Le taux de la cotisation patronale d’assurance vieillesse déplafonnée est fixé à 2,02 % pour les rémunérations dues au titre des périodes d’emploi courant à compter 1er janvier 2024, en application d’un décret du 29 décembre 2023.

Le taux de la cotisation patronale d’assurance vieillesse plafonnée est inchangé, de même que les taux de la cotisation salariale plafonnée et déplafonnée.

Concernant les professions bénéficiant de l’application d’un taux réduit de la cotisation patronale vieillesse déplafonnée, celle-ci est fixée à 1,41 % pour l’emploi d’artistes du spectacle et à 1,62 % pour l’emploi de journalistes professionnels (sous réserve de confirmation des arrondis par le site des Urssaf).

A partir du 1er janvier 2024, en cas d’anomalie dans la DSN déposée, l’Urssaf informe le déclarant qu’il est tenu de la corriger lors de l’échéance déclarative la plus proche (qui ne peut être inférieure à 30 jours à compter de la notification du compte rendu métier) ou de s’y opposer de manière motivée dans le même délai (décret du 29 décembre 2023). Le déclarant est aussi informé que s’il n’a pas corrigé lui-même sa déclaration, l’Urssaf peut corriger elle-même les données ou s’il, s’y est opposé, procéder à la mise en recouvrement des sommes dont elle l’estime redevable.

Les limites d’exonération des allocations forfaitaires en matière de frais professionnels sont revalorisées. Ainsi, les indemnités forfaitaires de repas sont fixées pour 2024 à :

– repas au restaurant : 20,70 euros ;

– restauration sur le lieu de travail : 7,30 euros ;

– restauration hors des locaux de l’entreprise : 10,10 euros.

La loi de finances rectificative du 16 août 2022 avait assoupli certaines dispositions relatives aux frais de transport du salarié entre son domicile et son lieu de travail, pour les années 2022 et 2023.

La loi de finances pour 2024 du 29 décembre 2024 prolonge ces mesures pour l’année 2024. En outre, elle fixe certaines limites d’exonération à compter de 2025.

Les mesures dérogatoires qui s’appliquent en 2024, comme en 2022 et 2023, sont les suivantes :

- la prise en charge par l’employeur des frais de transports publics au-delà de la prise en charge obligatoire de 50 % est exonérée d’impôt sur le revenu à hauteur de 25 % ;

- l’employeur a la possibilité de verser la prime de transport à tous les salariés utilisant leur véhicule, et pas seulement à ceux contraints d’utiliser leur véhicule, pour effectuer le trajet domicile-lieu de travail (sous réserve d’un accord collectif ou d’une DUE) ;

- la prime de transport peut être cumulée avec la prise en charge obligatoire des frais de transports publics ;

- la prime de transport est exonérée d’impôt sur le revenu et de charges sociales dans la limite de 400 euros pour les frais de carburant ou 700 euros pour les frais exposés pour l’alimentation des véhicules électriques, hybrides rechargeables ou hydrogènes (ces seuils sont portés respectivement à 600 euros et 900 euros en Guadeloupe, à la Martinique, à la Réunion, en Guyane et à Mayotte) ;

- le forfait mobilités durables est exonéré d’impôt sur le revenu et de charges sociales dans la limite 700 euros (900 euros en Guadeloupe, à la Martinique, à la Réunion, en Guyane et à Mayotte) ;

- en cas de cumul du forfait mobilités durables et de la prime de transport, la limite d’exonération est une limite globale pour ces deux dispositifs, soit une limite globale de 700 euros, dont au maximum 400 euros pour la prise en charges des frais de carburant (900 euros, dont au maximum 600 euros pour la prise en charges des frais de carburant, en Guadeloupe, à la Martinique, à la Réunion, en Guyane et à Mayotte) ;

- en cas de cumul du forfait mobilités durables et de la prise en charge des frais de transports publics, l’exonération est limitée au plus élevé de ces deux montants : le montant de la prise en charge obligatoire des frais de transports publics ou 800 euros.

Un décret du 28 décembre 2023 fixe à143 871 euros le montant minimum de la garantie financière des entreprises de travail temporaire pour 2024.

Les élèves et étudiants stagiaires perçoivent obligatoirement une gratification lorsque la durée du stage au sein de l’entreprise ou de l’organisme d’accueil dépasse une certaine durée. Le montant horaire minimal de la gratification s’élève à 15 % du plafond horaire de la sécurité sociale.

Par ailleurs, qu’elle soit ou non obligatoire, la gratification versée est exonérée de certaines charges sociales pour sa fraction ne dépassant pas un seuil, également fixé à 15 % du plafond horaire de la sécurité sociale.

Le plafond horaire de la sécurité sociale (PHSS) s’élevant à 29 euros pour 2024, la valeur de 15 % du PHSS est donc égale à 4,35 euros par heure de stage en 2024 (29 euros x 15 %).

Un arrêté du 27 décembre 2023 fixe les majorations forfaitaires des taux de cotisation des risques d’accidents du travail et de maladies professionnelles (AT/MP) pour 2024 :

- majoration « accidents de trajet » : 0,17 % ;

- majoration « charges générales » : 58 % ;

- majoration « compte spécial » : 0,16 % ;

- majoration « pénibilité » : 0,03 %.

La simplification du montant net social au 1er janvier 2024 annoncée par le Boss est confirmée par un décret du 28 décembre 2023.

Jusqu’à présent, seules les cotisations frais de santé étaient déductibles du montant net social (cotisations patronales et salariales). Les cotisations de prévoyance (invalidité, incapacité, dépendance, décès et retraite supplémentaire) étaient ajoutées à la rémunération pour obtenir le montant net social (cotisations patronales et salariales).

A compter du 1er janvier 2024 :

- les cotisations salariales et patronales de frais de santé restent déduites du montant net social ;

- les cotisations salariales et patronales de prévoyance seront également déduites.

L’employeur doit en outre ajouter le montant des IJSS versées au salarié en cas de subrogation, ce qui n’était pas le cas jusqu’à présent (le montant des IJSS était ajouté par la CPAM.

Ce décret enrichit par ailleurs la liste des informations dont le libellé, l’ordonnancement et le regroupement doivent être conformes au modèle officiel de bulletin de paie : montant brut de la rémunération, nature et montant des versements et retenues autres que les cotisations, montant net social, montant effectivement perçu. L’obligation de respecter le modèle officiel est ainsi confortée réglementairement puisque jusqu’à présent cette obligation s’imposait uniquement pour le montant et l’assiette des cotisations patronales, le montant total des exonérations de cotisations, l’assiette, le taux et le montant du prélèvement à la source ainsi que le montant total versé par l’employeur.

La valeur de service du point est fixée à 1,4159 euros à compter du 1er novembre 2023.

La valeur d’achat est fixée à 19,6321 euros pour 2024.

Le taux des majorations applicables aux cotisations qui seront versées tardivement au cours de l’année 2024 est fixé à 2,86 % par mois. Le montant minimal des majorations de retard pour 2024 est fixé à 35 euros au titre de la périodicité mensuelle, ce qui correspond à 105 euros au titre de la périodicité trimestrielle.

Le montant mensuel du passe Navigo est fixé à 86,40 euros à compter du 1er janvier 2024.

Un arrêté du 19 décembre 2023 fixe le montant du plafond de la sécurité sociale pour 2024 comme suit :

- valeur annuelle : 46 368 euros ;

- valeur mensuelle : 3 864 euros ;

- valeur journalière : 213 euros ;

- valeur horaire : 29 euros.

Ces montants sont applicables aux cotisations et aux contributions de sécurité sociale dues au titre des périodes courant à compter du 1er janvier 2024.

La loi de finances pour 2022 a défiscalisé et exonéré de cotisations sociales les pourboires du 1er janvier 2022 au 31 décembre 2023, qu’ils soient versés, directement aux salariés par la clientèle ou indirectement (remis à l’employeur qui leur reverse), en argent comptant ou par paiement électronique ou bancaire

L’article 28 de la loi de finances pour 2024 prolonge cette mesure pour l’année 2024.

La loi du 29 novembre 2023 prolonge le régime fiscal de faveur dans les entreprises de moins de 50 salariés.

Ainsi, les primes de partage de la valeur versées entre le 1er janvier 2024 et le 31 décembre 2026 par une entreprise de moins de 50 salariés à ceux de ses salariés ayant perçu au cours des 12 mois précédant le versement une rémunération inférieure à trois Smic resteront exonérées :

- non seulement des cotisations sociales (régime pérenne) ;

- mais aussi de l’impôt sur le revenu, de la CSG/CRDS et de la taxe sur les salaires.

La loi de financement de la sécurité sociale pour 2024 a prévu de fixer, par décret, le montant maximal des rémunérations ouvrant droit à la réduction des taux de cotisations assurance maladie et allocations familiales. C’est chose faite avec un décret en date du 29 décembre 2023

Le montant de la rémunération ouvrant droit à la réduction des taux de cotisations assurance maladie et allocations familiales est fixé à :

– Pour la réduction du taux de cotisations maladie, au montant le plus élevé parmi les deux montants suivants :

- 2,5 fois le Smic applicable au 31 décembre 2023, soit 4 368,10 euros par mois ;

- deux fois le Smic pour les périodes d’activité ouvrant droit à l’exonération.

– Pour la réduction du taux de cotisations d’allocations familiales, au montant le plus élevé parmi les deux montants suivants :

- 3,5 fois le Smic applicable au 31 décembre 2023, soit 6 115,33 euros par mois ;

- deux fois le Smic pour les périodes d’activité ouvrant droit à l’exonération.

La valeur T à prendre en compte pour le calcul du coefficient de la réduction Fillon est modifiée au 1er janvier 2024, du fait de la hausse de la cotisation patronale vieillesse déplafonnée et de la baisse du taux AT/MP pris en compte. Le calcul de la réduction dépend aussi de la valeur du Smic.

Ainsi, dans le cas général, la valeur de T passe de 0,3191 à 0,3194 pour les employeurs appliquant un taux de cotisation Fnal de 0,10 %, et de 0,3231 à 0,3234 pour les employeurs appliquant un taux de cotisation FNAL de 0,50 % (décret du 29 décembre 2023).

Les seuils du barème des saisies sur salaire sont revalorisés pour l’année 2024.

Ces tranches sont majorées de 1 690 euros par personne à charge.

Un décret du 20 décembre 2023 porte, à compter du 1er janvier 2024, le montant du Smic brut horaire à :

- 11,65 euros (+1,13%) en métropole, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon, soit 1 766,92 euros mensuels sur la base de la durée légale du travail de 35 heures hebdomadaires ;

- 8,80 euros (+1,13%) à Mayotte, soit 1 334,67 euros mensuels sur la base de la durée légale du travail de 35 heures hebdomadaires.

Le minimum garanti s’établit à 4,15 euros.

Un arrêté du 27 décembre 2023 fixe la tarification des risques d’accidents du travail et de maladies professionnelles pour l’année 2024. Le taux net moyen national de cotisation est de 2,12 %.

Un second arrêté du 27 décembre 2023 fixe la tarification des risques d’accidents du travail et de maladies professionnelles dans les exploitations minières et assimilées pour l’année 2024.

Une majoration forfaitaire devait s’appliquer à partir du 1er janvier 2024 pour les entreprises d’au moins 10 salariés relevant du taux collectif AT/MP et ayant comptabilisé au moins un arrêt pour accident du travail sur chacune des 3 dernières années connues (un dispositif différent était prévu pour les entreprises situées en Alsace-Moselle). Un décret du 28 décembre 2023 supprime cette mesure.

Enfin un arrêté du 21 décembre 2023 indique que « les attractions foraines et autres spectacles et services récréatifs’ bénéficient d’un abattement de 10 % sur les coûts moyens tandis que les activités suivantes n’en bénéficient plus : cabinets de soins médicaux et dentaires, production de films et de programmes pour le cinéma, la télévision, la radiodiffusion, etc. ; enregistrement sonore et édition musicale ; distribution et projection de films ; activités photographiques (hors agences de presse).

Une exonération de taxe sur les salaires est mise en place pour les établissements publics de coopération environnementale (EPCE). Cette exonération s’applique aux rémunérations versées à compter du 1er janvier 2024.

L’une des conditions pour l’exonération de la participation de l’employeur à l’acquisition de titres-restaurant est que cette participation ne dépasse pas un montant qui est, en principe, revalorisé chaque année au 1er janvier.

Cette limite d’exonération est relevée dans la même proportion que la variation de l’indice des prix à la consommation hors tabac entre le 1er octobre de l’avant-dernière année et le 1er octobre de l’année précédant celle de l’acquisition des titres-restaurant et arrondie, s’il y a lieu, au centime d’euro le plus proche.

Cet indice ayant augmenté de 3,87 %, la limite d’exonération de la participation de l’employeur s’élève à 7,18 euros pour les titres-restaurant acquis en 2024.

► Concernant l’utilisation des titres-restaurant, une dérogation à la réglementation était prévue par la loi « pouvoir d’achat » du 16 août 2022 : jusqu’au 31 décembre 2023, les titres-restaurant peuvent être utilisés pour acquitter, en totalité ou en partie, tout produit alimentaire, qu’il soit ou non directement consommable. Auparavant, les titres ne permettaient l’acquisition que de préparations alimentaires directement consommables, à l’exception des fruits et légumes. La loi du 26 décembre 2023 prolonge cette mesure jusqu’au 31 décembre 2024.

L’article 27 bis prévoit pour les entreprises franciliennes de plus de 11 salariés situées au cœur de la région Île-de-France d’augmenter le taux plafond du versement mobilité de 0,25 point, passant de 2,95 % à 3,20 % de la masse salariale. Cette hausse est justifiée par « le service rendu aux entreprises qui seront les principales bénéficiaires de la mise en service des nouvelles lignes qui desserviront les quartiers d’affaire (le Grand Paris Express Eole vers La Défense, la Ligne 14 vers Orly et Saint-Denis-Pleyel, la ligne 17 vers Roissy) ».

Les nouveaux taux du versement mobilité applicables en 2024 ont été fixés par une délibération du conseil d’administration d’Ile-de-France Mobilités du 30 décembre 2023.

Le nouveau taux du versement mobilité s’établira donc à 3,20 % au lieu de 2,95 % à compter du 1er février 2024 pour Paris et la petite couronne (92,93,94).

L’article 73 de la loi de finances pour 2024 prévoit la prorogation de six mois des régimes des zones de revitalisation rurale (ZRR), les bassins d’emploi à redynamiser (BER) et les zones de revitalisation des commerces en milieu rural (Zorcomir) qui arrivent à échéance au 31 décembre 2023, soit jusqu’au 30 juin 2024. Ils seront par la suite remplacés à compter du 1er juillet 2024 par un nouveau dispositif zoné nommé France Ruralités Revitalisation.

RH : Ce qui change au 1er janvier 2024

C’est l’une des mesures phares de 2024 : refuser deux fois un CDI après un CDD ou un CTT fait désormais perdre les droits au chômage des intéressés, en vertu du décret de 28 décembre 2023. L’employeur se doit d’avertir le salarié de sa proposition de poursuivre le CDD ou le CTT en CDI. Si ce dernier ne répond pas, ou s’il refuse expressément cette proposition, l’employeur a l’obligation d’informer France travail, dans un délai d’un mois. Cette procédure se fait de manière dématérialisée.

Exit Pôle emploi. En 2024, l’opérateur public disparaît pour laisser la place à France Travail, conformément à la loi pour le plein emploi du 18 décembre 2023. Ce changement de nom n’est pas anodin : il traduit la volonté du gouvernement de regrouper l’ensemble des acteurs de l’emploi et de la formation au sein d’un même réseau : Cap emploi (pour les personnes handicapées), les missions locales, les services de l’Etat, les collectivités territoriales, les organismes et les associations d’insertion…

La loi pour le plein emploi réforme également la préparation opérationnelle à l’emploi individuelle (POEI) à compter du 1er janvier 2024. Ce dispositif, qui permet à un demandeur d’emploi, indemnisé ou non, de bénéficier d’une formation pour occuper un emploi correspondant à une offre déposée par une entreprise auprès de Pôle emploi, est désormais étendu aux travailleurs handicapés employés dans une entreprise adaptée.

Autres changements : de nouveaux opérateurs entrent dans la boucle pour l’instruction des dossiers, à savoir les opérateurs de compétences ou tout organisme relevant du futur « réseau pour l’emploi » désigné par l’opérateur France Travail. Les Opco pourront aussi être associés au financement du coût pédagogique et des frais annexes de la formation, en sus de « Pôle emploi ».

En 2024, la participation de l’État est maintenue, par un arrêté du 18 décembre, à 95 % du montant brut horaire du Smic, appliqué au nombre d’équivalents temps plein recrutés dans le cadre de l’expérimentation pour la période comprise entre le 1er janvier et le 31 décembre 2024.

Un décret du 29 décembre 2023 prolonge le dispositifs des emplois francs jusqu’au 31 décembre 2024. Pour rappel, les emplois francs sont un dispositif d’aide à l’embauche pour les personnes qui résident dans les quartiers prioritaires de la politique de la ville (QPV). L’aide est versée à tout employeur privé qui recrute un demandeur d’emploi ou un jeune suivi par une mission locale résidant dans un QPV, dans le cadre d’un CDI ou d’un CDD d’au moins six mois.

Un arrêté du 29 décembre 2023 revalorise les montants des aides financières versées aux entreprises adaptées (EA) à compter du 1er janvier 2024, dans la foulée de l’augmentation du Smic. Le montant annuel de l’aide par poste de travail à temps plein est désormais fixé à :

- 17 877 euros pour les travailleurs âgés de moins de 50 ans (contre 17 677 euros auparavant) ;

- 18 108 euros pour ceux âgés de 50 ans à 55 ans (au lieu de 17 906) ;

- 18 574 euros pour les travailleurs de 56 ans et plus (contre 18 366 euros).

Deux avenants de prorogation du contrat de sécurisation professionnelle (CSP) du 15 novembre 2023 ont été signés par les partenaires sociaux pour prolonger la durée des conventions correspondantes jusqu’au 31 décembre 2024, en métropole et à Mayotte. Ils viennent d’être agréés.

L’aide au recrutement d’un apprenti, d’un montant de 6 000 euros pour la première année d’un contrat, est reconduite en 2024, selon le décret du 29 décembre 2023. Elle concerne l’embauche d’un apprenti de tout âge ou d’un salarié en contrat de professionnalisation de moins de 30 ans. Elle est accordée sans condition aux entreprises de moins de 250 salariés. Celles de plus de 250 salariés devront toujours s’engager à atteindre un seuil de contrats d’alternance ou de contrats favorisant l’insertion professionnelle dans leur effectif, d’ici le 31 décembre 2025 pour bénéficier de l’aide. Par ailleurs, elle est cumulable avec les aides spécifiques destinées aux apprentis en situation de handicap.

A compter du 1er janvier 2024, tous les permis de conduire d’un véhicule terrestre à moteur sont éligibles au CPF (préparation des épreuves théoriques et pratiques du permis de conduire), selon la loi du 21 juin 2023 « visant à faciliter le passage et l’obtention de l’examen du permis de conduire ».

La loi du 27 décembre 2023 pour un « Erasmus de l’apprentissage », instaure deux mesures principales pour lever les freins à la mobilité des apprentis à l’étranger :

- primo, la création d’un droit d’option pour l’employeur entre la mise en veille du contrat de l’apprenti pendant les mobilités longues ou la mise à disposition de l’alternant auprès de la structure qui l’accueille à l’étranger;

- secundo, la garantie à tous les jeunes en mobilité d’un socle de financement de leur protection sociale. Les niveaux de prises en charge par les opérateurs de compétences (Opco) seront encadrés par décret, pour les harmoniser

Les règles changent pour la validation des acquis de l’expérience (VAE). Un décret du 27 décembre 2023, pris en application de la loi Marché du travail du 21 décembre 2022, détaille l’ensemble des nouveautés de cette troisième voie de certification. : mise en place d’un portail numérique dénommé « France VAE » permettant d’obtenir des informations et d’effectuer les démarches du parcours ad hoc ; accompagnement personnalisé dès l’inscription sur le portail numérique ; possibilité d’acquérir des blocs de compétences, révision du financement ; réduction des délais pour demander une autorisation d’absence du salarié (au plus tard 30 jours au lieu de 60 jours avant le début des actions de VAE). L’absence de réponse de l’employeur dans un délai de 15 jours calendaires (au lieu de 30) suivant la réception de la demande vaut accord.

Le congé pour VAE est porté à deux jours.

Désormais, pour plus de transparence, les organismes certificateurs de la marque Qualiopi devront transmettre un bilan annuel de leur activité au ministère chargé de la formation professionnelle, à l’instance nationale d’accréditation et à France Compétences, selon le décret du 28 décembre 2023.

En outre, en cas de signalements ou d’anomalies concernant les actions qu’ils financent, les opérateurs de compétences, les associations transitions professionnelles et les fonds d’assurance formation (FAF) des non-salariés pourront réaliser des contrôles plus poussés, notamment des contrôles sur place pour les Opco. La faculté de contrôle renforcée est étendue à l’apprentissage. En cas de dysfonctionnements, les Opco pourront refuser de nouvelles prises en charge tant que ces derniers ne seront pas levés et des signalements pourront être effectués à l’inspection du travail en cas d’anomalie relative à l’exécution du contrat de travail d’un apprenti.

Téléconsultation

La loi de financement de la sécurité sociale pour 2024 du 26 décembre limite les arrêts de travail prescrits par téléconsultation : il ne sera plus possible de les prescrire au-delà de trois jours. Deux exceptions toutefois à cette règle :

- lorsque l’arrêt de travail est prescrit ou renouvelé par le médecin traitant de l’assuré ou par la sage-femme référente de l’assurée ;

- en cas d’impossibilité, dûment justifiée par le patient, de consulter un médecin pour obtenir, par une prescription réalisée en sa présence, une prolongation de l’arrêt de travail.

► Ces dispositions sont en vigueur depuis le 28 décembre 2023. :

Fausse couche

La loi du 7 juillet 2023 supprime le délai de carence pour le versement des indemnités journalières de sécurité sociale en cas d’incapacité de travail suite à une interruption spontanée de grossesse ayant lieu avant la 22e semaine d’aménorrhée à compter d’une date prévue par décret, et au plus tard du 1er janvier 2024. En l’absence de précision dans la loi, et sauf disposition conventionnelle plus favorable, le délai de carence applicable pour l’indemnisation complémentaire versée par l’ employeur restera applicable, soit sept jours de carence.

► A noter : le décret d’application n’est toujours pas paru.

Selon l’article 9 de la LFSS, un nouveau délit de « facilitation de la fraude sociale » est créé. Il sera puni d’une peine de trois ans d’emprisonnement et de 250 000 euros d’amende portée à cinq ans d’emprisonnement et 500 000 euros d’amende s’il est commis en utilisant un service de communication au public en ligne ou en bande organisée.

En 2024, il est toujours possible d’utiliser les titres-restaurant pour les achats de produits alimentaires non directement consommables, comme le prévoit la loi ad hoc du 26 décembre 2023. L’objectif est de soutenir le pouvoir d’achat des salariés face à la hausse des prix des produits alimentaires.

Jour J pour la convention collective de la métallurgie. Les entreprises doivent désormais appliquer la grille de classifications rénovée. Basée sur une matrice de six critères (validation des connaissances, contribution, communication, coopération description des tâches et autonomie), elle comporte 18 coefficients, cotés de 6 à 60 points, chacun associé à un minimum de branche. C’est de ce nouveau référentiel que découle désormais l’évaluation des emplois des salariés, la fixation des minimas voire les rémunérations ou le temps de travail. 42 000 entreprises sont concernées.

LFSS pour 2024 : ce qui change pour les services RH

Dans notre édition du 18 décembre 2023, nous avons présenté en détail les mesures de la loi de financement de la sécurité sociale pour 2024. La loi du 26 décembre 2023 a été publiée le 27 décembre au Journal officiel. Nous récapitulons dans le tableau ci-dessous les mesures qui intéressent les services RH et rappelons les mesures qui ont été censurées par le Conseil constitutionnel le 21 décembre dernier.

| Thème | Ce qui est prévu par la LFSS pour 2024 | Entrée en vigueur |

|---|---|---|

| Contrôle Urssaf (article 5, I-9° à 12° et VI) | La mise en œuvre de la procédure d’abus de droit est simplifiée. Le comité des abus de droit est supprimé. La LFSS ne crée pas de nouveau recours alternatif aux voies de droit commun. Par ailleurs, le cotisant pourra dorénavant demander une prolongation de la période contradictoire pour répondre à la lettre d’observations (délai de réponse porté de 30 jours à 60 jours), alors qu’il en était jusqu’alors privé dans le cadre de la procédure de répression des abus de droit. |

Ces dispositions s’appliquent aux observations notifiées à compter du 1er janvier 2024. |

|

Taxe sur les salaires (articles 8) |

Une exonération de taxe sur les salaires est mise en place pour les établissements publics de coopération environnementale (EPCE). |

Cette exonération s’applique aux rémunérations versées à compter du 1er janvier 2024. |

| Lutte contre la fraude sociale (article 9) | Un nouveau délit de « facilitation de la fraude sociale » est créé. Il sera puni d’une peine de trois ans d’emprisonnement et de 250 000 euros d’amende portée à cinq ans d’emprisonnement et 500 000 euros d’amende s’il est commis en utilisant un service de communication au public en ligne ou en bande organisée. | Ces dispositions entrent en vigueur le 1er janvier 2024. |

| Gratification des stages des lycéens professionnels (article 10) | La gratification attribuée par l’Etat aux lycéens professionnels n’est pas soumise à CSG. L’exonération de CSG emporte également exonération de la CRDS, des cotisations de sécurité sociale et de l’ensemble des autres prélèvements dont l’assiette est alignée sur celle de ces cotisations. | Ces dispositions seront applicable aux premières gratifications qui seront versées à compter de janvier 2024 (rétroactivement depuis septembre 2023). |

| Recouvrement des cotisations Agirc-Arrco, formation, dialogue social (article 13) |

Le projet de transfert du recouvrement des cotisations de retraite complémentaire Agirc-Arrco aux Urssaf est abandonné. |

Ces dispositions entrent en vigueur au 1er janvier 2024. |

| Déclarations des entreprises étrangères (article 13, I-9° et X-1° | Jusqu’à présent, il était possible pour les entreprises étrangères ne comportant pas d’établissement en France de désigner un représentant résidant en France pour remplir leurs obligations déclaratives en matière de cotisations et de contributions sociales. Désormais, elles seront tenues de s’inscrire auprès du guichet unique. | Cette faculté est supprimée à compter du 1er mars 2024. |

| Sécurisation du nouveau régime social des indemnités de rupture conventionnelle (article 23) | La mesure d’exonération de cotisations dans la limite de deux Pass – s’agissant de l’indemnité de rupture conventionnelle homologuée – s’applique y compris lorsque l’indemnité est imposable et dans la limite des montants prévus par la législation fiscale pour un salarié ne pouvant pas prétendre à la retraite. | Ces dispositions sont applicables aux cotisations dues au titre des indemnités versées à l’occasion des ruptures de contrat de travail intervenues depuis le 1er septembre 2023. |

| Encadrement des rémunérations prises en compte dans le cadre de la réduction des taux maladie et allocations familiales (article 20) |

Le montant de la rémunération pris en compte pour déterminer si un salarié ouvre droit ou non aux réductions sera désormais fixé par décret. ► A noter : le montant fixé par décret de la rémunération ouvrant droit aux réductions des taux ne peut pas non plus être inférieur à deux fois le Smic de l’année en cours, calculé comme en matière de réduction générale. |

Ces mesures s’appliquent pour les cotisations versées à compter du 1er janvier 2024, sous réserve de la publication avant cette date du décret d’application. |

| Nouvelles modalités de décompte des salariés mis à disposition par des groupements d’employeurs (article 21) |

Désormais : |

Ces dispositions entrent en vigueur à une date fixée par décret, et au plus tard le 1er janvier 2026. |

| Arrêt de travail pour interruption médicale de grossesse (article 64) |

Le délai de carence de trois jours, normalement applicable en cas d’arrêt maladie, pour les femmes contraintes de cesser le travail afin de subir une interruption médicale de grossesse (IMG) est supprimé. |

Cette mesure s’applique aux arrêts de travail prescrits à compter d’une date qui sera fixée par décret et au plus tard le 1er juillet 2024. |

| Limitation des arrêts de travail prescrits par téléconsultation (article 65) |

La prescription ou le renouvellement d’un arrêt de travail par voie de téléconsultation ne peut plus porter sur plus de trois jours ni avoir pour effet de porter à plus de trois jours la durée d’un arrêt de travail déjà en cours. La LFSS prévoit deux exceptions à la règle : – lorsque l’arrêt de travail est prescrit ou renouvelé par le médecin traitant de l’assuré ou par la sage-femme référente de l’assurée ; |

A défaut de précisions, ces dispositions entrent en vigueur au lendemain de la publication de la loi au Journal officiel, soit le 28 décembre 2023. |

| Renouvellement de l’allocation de proche aidant (article 80) | Un droit renouvelable à l’allocation journalière de proche aidant (AJPA) est créé lorsque le salarié est amené à aider plusieurs de ses proches au cours de sa carrière successivement ou simultanément sans pouvoir excéder une année. Les modalités de renouvellement seront fixées par décret. | Ces dispositions entrent en vigueur à une date fixée par décret, et au plus tard le 1er janvier 2025. |

| Des correctifs en matière de retraite progressive (article 96) |

La réforme des retraites prévue par la loi du 14 avril 2023 est complétée afin de permettre à tous les mandataires sociaux de pouvoir prétendre à la retraite progressive. |

Ces dispositions, qui corrigent la réforme du 14 avril 2023, entrent en vigueur au 1er septembre 2023. |

Plusieurs des dispositions de la LFSS pour 2024, qui intéressaient les services RH, ont été censurées par le Conseil constitutionnel :

- la prise en charge des frais de transport lorsque le salarié utilise un service privé de location de vélo (article 22) ;

- la suspension automatique des indemnités journalières de sécurité sociale au vu de la contre-visite médicale diligentée par l’employeur (article 63) ;

- l’exonération de taxe sur les salaires – à certaines conditions – des rémunérations versées par l’employeur membre d’un assujetti unique (article 14).

La LFSS pour 2024 validée partiellement par le Conseil constitutionnel

Le 21 décembre, les Sages ont censuré les dispositions de la loi de financement de la Sécurité sociale pour 2024 relatives à la suspension du versement des indemnités journalières à la suite d’un contrôle effectué par un médecin à la demande de l’employeur, ainsi que des dispositions concernant l’interdiction de la prescription par télémédecine de certains médicaments en cas de rupture d’approvisionnement. Huit dispositions considérées comme des « cavaliers sociaux » ont également été censurées. Le reste du texte est jugé conforme à la Constitution (voir la décision).

Le délai de 45 jours pour la rupture du contrat d’apprentissage est suspendu par la maladie de l’apprenti

Dans un arrêt du 15 novembre 2023, la Cour de cassation précise que le délai de 45 jours pour la rupture du contrat d’apprentissage est suspendu par les périodes d’absence pour maladie de l’apprenti.

Contrat de professionnalisation associant des actions de VAE : le ministère du travail publie un « questions-réponses »

A titre expérimental, un dispositif dénommé « VAE inversée » permet la conclusion de contrats de professionnalisation comportant des actions de validation des acquis de l’expérience (VAE). Dans le cadre de ce contrat, le candidat peut faire valoir ses compétences préalablement acquises et acquérir de nouvelles compétences.

70 % des personnes atteintes d’une maladie chronique estiment que leur état de santé a eu des répercussions sur leur vie professionnelle

Le Défenseur des droits a publié, le 14 décembre, son 16e baromètre des discriminations réalisé, comme chaque année, avec l’Organisation internationale du travail (OIT). Il est consacré aux discriminations subies au travail par les personnes atteintes de maladies chroniques. Les enseignements ne sont guère encourageants puisque cette population estime subir davantage de discriminations, liées à leur état de santé, sans compter les mécanismes d’auto-censure.

Le Smic horaire passe à 11,65 euros au 1er janvier 2024

En application de la revalorisation légale annuelle, le Smic augmentera le 1er janvier 2024 de 1,13 %. Une hausse qui intervient à la suite de la publication par l’Insee, le 15 décembre, de l’indice des prix à la consommation pour le mois de novembre. Sur un an, la hausse est de 3,5 %.

Pour mémoire, la dernière revalorisation du Smic date du 1er mai 2023. Il s’agissait d’une revalorisation automatique de 2,22 % due au niveau élevé de l’inflation.