ACTUALITÉ

SOCIAL

Reproches faits au salarié par écrit : quand s’agit-il d’une sanction disciplinaire ?

Le Code du travail qualifie de sanction disciplinaire toute mesure, autre que des observations verbales, prise par l’employeur à la suite d’un agissement du salarié considéré par lui comme fautif, et de nature à affecter immédiatement ou non sa présence dans l’entreprise, sa fonction, sa carrière ou sa rémunération (article L 1331-1 du code du travail).

Ainsi, parmi les éléments constitutifs de cette qualification on peut relever, d’une part, le fait que l’agissement du salarié soit considéré comme fautif par l’employeur (ce qui n’est pas le cas, par exemple, pour des remarques à visée pédagogique) et, d’autre part, la possibilité que la mesure prise par l’employeur ait des conséquences sur la carrière de l’intéressé, qu’elles soient immédiates, futures, ou même simplement potentielles (« de nature »).

La jurisprudence retient parfois également le critère de la volonté de l’employeur de sanctionner le salarié (Cassation n° 22-17.113).

A noter : Le règlement intérieur, obligatoire dans les entreprises ou établissements employant au moins 50 salariés (article L 1311-2 du code du travail), doit déterminer la nature et l’échelle des différentes sanctions qui peuvent être prononcées à l’égard des salariés. Il prévoit le plus souvent notamment la possibilité de prononcer des avertissements ou blâmes.

La qualification de sanction disciplinaire ne présente pas de difficulté lorsque l’écrit adressé au salarié est nommé « avertissement » ou « blâme ». Mais souvent, des litiges portés en justice concernent des écrits dans lesquels l’employeur adresse au salarié des remarques ou reproches sur l’exécution de son travail ou son comportement, qui ne sont pas explicitement identifiés comme une sanction disciplinaire ou un avertissement.

L’employeur peut avoir l’impression qu’un simple courriel, ou même un SMS, ne peut pas constituer une sanction et que celle-ci devrait forcément être notifiée par courrier recommandé ou une lettre remise en main propre, mais ce n’est pas le cas. Selon la loi, seules les observations orales ne peuvent pas être qualifiées de sanctions.

L’analyse des arrêts de la chambre sociale de la Cour de cassation de ces dernières années fournit de nombreuses illustrations de qualification – ou non – de sanction à propos de tels écrits. Elle admet souvent l’existence d’une sanction lorsque l’employeur adresse par écrit des reproches au salarié, l’invitant ou le mettant en demeure de modifier son comportement (notamment Cassation n° 08-42.893 ; Cassation n° 15-11.433 ; Cassation n° 22-19.313). Cependant, elle retient parfois qu’une mise en garde demandant au salarié de modifier son comportement ne constitue qu’un rappel à l’ordre non constitutif d’une sanction (Cassation n° 17-20.193 ; Cassation n° 22-14.465).

Il n’est pas aisé d’identifier dans la jurisprudence de la Cour de cassation des critères systématiques permettant aux employeurs et aux juges du fond d’opérer une distinction claire entre les reproches écrits qualifiables de sanctions et les autres : tantôt elle met en avant, pour retenir la qualification de sanction, l’existence de griefs précis (Cassation n° 20-13.833) ou encore certaines mentions de nature à entraîner des conséquences sur la carrière du salarié (Cassation n° 15-11.433), tantôt elle souligne l’absence de volonté de sanctionner pour exclure cette qualification (Cassation n° 14-17.615).

La Cour de cassation ne s’en remet pourtant pas, sur cette question, au pouvoir souverain des juges du fond. L’analyse de ces arrêts révèle un contrôle de la qualification des faits opérée par les juges du fond.

Faire qualifier des reproches écrits de sanction disciplinaire constitue généralement un argument de contestation en justice d’une sanction plus grave notifiée par la suite au salarié, le plus souvent un licenciement. En effet, selon une jurisprudence constante, une même faute ne peut pas justifier deux mesures disciplinaires successives (notamment, Cassation n° 89-42.663 ; Cassation n° 99-42.709). Est ainsi sans cause réelle et sérieuse le licenciement motivé par les mêmes faits qu’un avertissement antérieur (Cassation n° 86-43.281 ; Cassation n° 99-42.709). Par ailleurs, l’employeur ne peut pas annuler unilatéralement une sanction déjà notifiée afin d’en prononcer une nouvelle pour les mêmes faits (Cassation n° 12-21.495).

Si les griefs motivant une sanction ont déjà été sanctionnés, la deuxième sanction est nulle car non justifiée et, si cette sanction est un licenciement pour faute, ce dernier est dépourvu de cause réelle et sérieuse.

Or, les remarques écrites, surtout par courriel, constituent un mode de communication professionnelle quotidien, et il est courant qu’une décision de sanction de faits fautifs soit précédée de remarques par courriel du supérieur hiérarchique ou de l’employeur, destinées à améliorer l’exécution du travail du salarié, à remédier à des erreurs ou à modifier son comportement.

De tels écrits, envoyés dans le cadre d’échanges professionnels et sans intention de sanctionner, peuvent fragiliser un dossier de licenciement.

La lecture de la jurisprudence de la Cour de cassation de ces dernières années incite à la plus grande prudence. En cas de doute, on peut délivrer aux employeurs les recommandations suivantes :

– en présence de fautes d’une certaine gravité que l’employeur souhaite sanctionner par une mesure plus sévère qu’un avertissement, il est préférable qu’il s’en tienne au respect de la procédure disciplinaire en le convoquant à un entretien préalable et en lui notifiant la sanction par lettre recommandée ou lettre remise en main propre contre décharge, et qu’il évite d’adresser tout autre écrit ;

– pour des fautes moins graves, si l’employeur juge utile de formuler des reproches écrits ou une mise en garde, afin de permettre au salarié de modifier son comportement, mais que celui-ci se poursuit ou est réitéré, la notification d’une sanction plus grave doit impérativement faire état de ces griefs nouveaux ou persistants dans la lettre notifiant cette sanction (mise à pied, rétrogradation, voire licenciement disciplinaire).

En effet, la poursuite par un salarié d’un comportement fautif autorise l’employeur à se prévaloir de faits similaires, y compris ceux ayant déjà été sanctionnés, pour motiver un licenciement pour faute grave (Cassation n° 02-44.030). Il en est de même lorsque les faits reprochés au salarié, déjà sanctionnés par un avertissement, ont persisté jusqu’à la mise en œuvre de la procédure de licenciement (Cassation n° 96-44.144).

Par ailleurs, des faits fautifs nouveaux, même de nature différente d’autres fautes antérieures, autorisent l’employeur à tenir compte de l’ensemble de ces fautes pour prononcer un licenciement (Cassation n° 06-44.934).

A noter : Attention, aucune sanction antérieure de plus de trois ans à l’engagement de poursuites disciplinaires ne peut être invoquée pour justifier ou aggraver une nouvelle sanction (article L 1332-5 du code du travail).

Nous vous proposons, sous forme de tableau, un panorama des diverses solutions rendues par la chambre sociale de la Cour de cassation à propos de la question de la qualification de sanction disciplinaire pour des écrits adressés au salarié.

| REPROCHES | SANCTION |

| Constitue une sanction disciplinaire la lettre par laquelle l’employeur adresse des reproches à une salariée, pour des faits qu’il estime fautifs (Cassation n° 22-19.313). | Oui |

| Ayant constaté que l’employeur avait adressé des reproches à la salariée par une lettre dans laquelle il lui demandait de cesser de formuler des allégations outrancières envers sa hiérarchie et de travailler dans un esprit d’équipe conformément aux directives qui lui étaient données, la cour d’appel a pu en déduire que cette lettre de mise en garde par laquelle l’employeur lui reprochait, en les considérant comme fautifs, les faits ultérieurement invoqués à l’appui de la rupture, constituait une sanction disciplinaire (Cassation n° 22-19.313). | Oui |

| RAPPEL À L’ORDRE | SANCTION |

| Constitue tout au plus un rappel à l’ordre n’épuisant pas le pouvoir disciplinaire de l’employeur le courriel adressé au salarié par lequel l’employeur, qui n’a pris aucune mesure à l’encontre de ce dernier, se borne à lui demander de faire preuve de respect à son égard et de cesser d’être agressif, de faire preuve de jugements moraux, de colporter des rumeurs et autres dénigrements auprès de la clientèle et des autres salariés (Cassation n° 22-14.465). | Non |

| Une cour d’appel ne saurait juger le licenciement dépourvu de cause réelle et sérieuse au motif que l’employeur a épuisé son pouvoir disciplinaire en rappelant à l’ordre le salarié en retenant que la remarque qui lui a été adressée par la direction prend la forme d’un rappel à l’ordre et traduit la volonté de l’employeur d’exercer, de façon comminatoire, ses pouvoirs d’instruction et de direction, alors qu’un rappel à l’ordre ne constitue pas une sanction disciplinaire (Cassation n° 17-20.193). | Non |

| VOLONTÉ DE SANCTIONNER | SANCTION |

| Une cour d’appel ne peut pas qualifier de sanction disciplinaire un courriel de reproches adressé au salarié par le président de la société alors qu’il résulte de ses constatations que le courriel litigieux ne traduisait pas la volonté du président de la société de sanctionner par lui-même les faits. En l’espèce, le courriel avait été envoyé en réponse à une mise en cause par le salarié de son supérieur hiérarchique et 24 heures avant l’engagement de la procédure de licenciement, et son auteur y indiquait notamment que le supérieur hiérarchique mis en cause (et en copie du courriel) « comprendra avant d’envisager la suite à donner à une situation devenue de plus en plus difficile et incohérente, [que le président ait] préféré remettre les choses d’aplomb » (Cassation n° 20-13.384). | Non |

| Une cour d’appel ne peut pas décider que le compte rendu d’un « entretien de suivi » du salarié a valeur d’avertissement disciplinaire, alors qu’il résulte de ses constatations que l’auteur du compte rendu, supérieur hiérarchique de l’intéressé, avait expressément indiqué qu’il se limitait à demander une sanction, la décision relevant exclusivement de la direction et du responsable des ressources humaines (Cassation n° 19-15.507). | Non |

| Ayant relevé que le document rédigé par l’employeur n’était qu’un compte rendu d’un entretien au cours duquel il avait énuméré divers griefs et insuffisances qu’il imputait au salarié, sans traduire une volonté de sa part de les sanctionner, la cour d’appel a pu en déduire que ce document ne s’analysait pas en une mesure disciplinaire et n’avait donc pas eu pour effet d’épuiser le pouvoir disciplinaire de l’employeur (Cassation n° 14-17.615). | Non |

| DEMANDE D’EXPLICATIONS | SANCTION |

| Une cour d’appel ne peut pas qualifier de sanction disciplinaire des documents intitulés « constats de faits » dans lesquels l’employeur décrit des faits reprochés et demande des explications, en retenant que ces « constats des faits » étaient de nature à affecter de manière non immédiate la présence du salarié dans l’entreprise, sa fonction, sa carrière ou sa rémunération, mais sans rechercher, comme il le lui était demandé, si la procédure de demande d’explications écrites traduisait, avant même l’engagement de la procédure disciplinaire, la volonté de l’employeur de sanctionner le salarié (Cassation n° 22-17.113). | Non |

| Ayant relevé que la lettre litigieuse avait été adressée par l’employeur à la suite de l’absence du salarié aux deux entretiens préalables auxquels il l’avait convoqué, la cour d’appel constate que ce document, s’il décrivait les reproches qu’il entendait sanctionner, précisait qu’il était destiné à recueillir les explications de l’intéressé « avant toute décision », s’inscrivait dans le cadre d’une procédure disciplinaire et qu’il n’avait aucun caractère autonome qui permettrait de le regarder comme la sanction finale prise par l’employeur. Dès lors, la lettre litigieuse n’est pas une sanction (Cassation n° 20-20.252). | Non |

| La cour d’appel, ayant constaté que la demande d’explication écrite avait été faite avant l’engagement de la procédure disciplinaire et que les procès-verbaux consignant par écrit les questions de l’employeur et les réponses de la salariée, dont celle-ci ne soutenait pas qu’ils avaient été versés à son dossier individuel, avaient pour seule vocation d’étayer l’enquête interne diligentée, puis ayant retenu que la salariée avait manqué à ses obligations professionnelles, n’a fait qu’user des pouvoirs qu’elle tient de l’article L 1235-1 du Code du travail pour décider que le licenciement procédait d’une cause réelle et sérieuse (Cassation n° 19-22.547). | Non |

| INJONCTION DE MODIFIER SON COMPORTEMENT | SANCTION |

| La cour d’appel qui a retenu que la lettre de l’employeur ne contenait aucune injonction ni mise en garde a pu en déduire qu’elle ne s’analysait pas en une sanction, de sorte que l’employeur n’avait pas épuisé son pouvoir disciplinaire (Cassation n° 20-17.068). | Non |

| Le compte rendu d’entretien annuel d’évaluation dans lequel l’employeur reproche au salarié son attitude dure et fermée aux changements, à l’origine d’une plainte de collaborateurs en souffrance, des dysfonctionnements graves liés à la sécurité électrique et le non-respect des normes réglementaires, et l’invite de manière impérative et comminatoire et sans délai à un changement complet et total, comporte des griefs précis sanctionnant un comportement considéré comme fautif et constitue donc un avertissement (Cassation n° 20-13.833). | Oui |

| Une lettre adressée au salarié rappelant la présence non autorisée et fautive à plusieurs reprises du salarié dans le local électrique et l’invitant de manière impérative à respecter les règles régissant l’accès à un tel local, à laquelle l’employeur se référait dans l’avertissement ultérieurement prononcé, stigmatise le comportement du salarié considéré comme fautif et constitue une sanction disciplinaire (Cassation n° 19-18.903). | Oui |

| Un message électronique dans lequel l’employeur adressait divers reproches à la salariée et l’invitait de façon impérative à un changement radical, avec mise au point ultérieure au mois d’août, sanctionne un comportement fautif et constitue un avertissement, en sorte que les mêmes faits ne peuvent plus justifier le licenciement (Cassation n° 08-42.893). | Oui |

| MENACE SUR LA CARRIÈRE | SANCTION |

| Ayant constaté que l’employeur, après avoir modifié le mode d’indemnisation des frais de bouche de l’ensemble d’une catégorie de salariés au vu de comportements abusifs de certains d’entre eux, avait adressé, notamment au salarié, une lettre lui indiquant que son attitude avait largement entamé la confiance qu’il lui portait, la cour d’appel en a exactement déduit que cette lettre constituait une sanction disciplinaire, dès lors qu’il résultait de cette dernière indication qu’elle était de nature à affecter la carrière du salarié (Cassation n° 15-11.433). | Oui |

| La lettre, adressée par l’employeur au salarié postérieurement à l’entretien préalable lui reprochant diverses erreurs et le mettant en demeure de faire un effort pour redresser la situation sous peine de déclassement ou de licenciement, sanctionne un comportement fautif et constitue un avertissement, en sorte que les mêmes faits ne peuvent plus justifier le licenciement (Cassation n° 99-42.709). | Oui |

Comment le télétravail impacte le territoire francilien

L’Institut Paris Région est l’agence régionale d’urbanisme et de l’environnement de la région Ile-de-France. Il réalise des études et travaux pour la prise de décision de la Région Île-de-France et de ses partenaires. Dans une note publiée le 10 juillet 2024, il s’interroge sur la manière dont le télétravail « appose sa marque sur le territoire ».

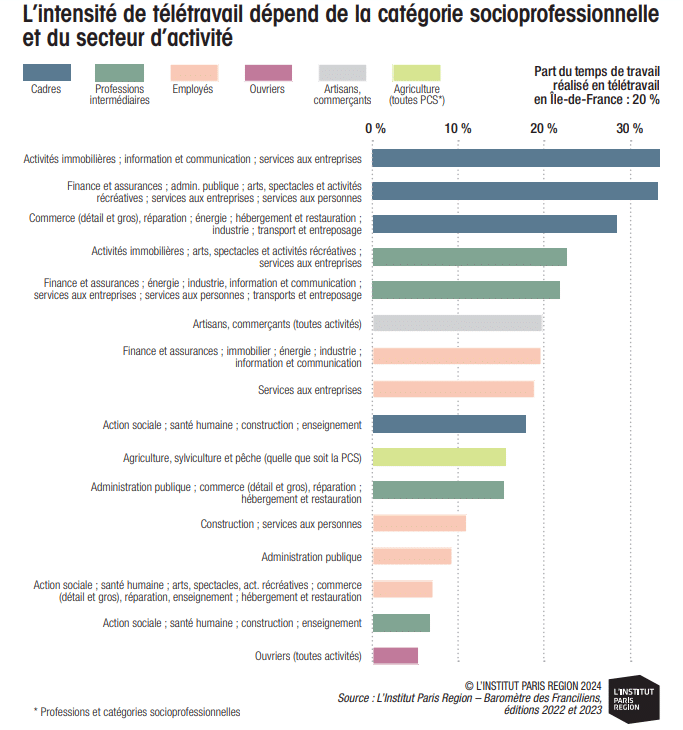

L’Institut Paris Région commence par rappeler l’inégalité induite par le télétravail qui constitue à ce titre un marqueur social. « Le télétravail est essentiellement accessible aux personnes qui peuvent exercer leurs tâches professionnelles à distance, à l’aide des outils numériques. Les travailleurs qui ont un contact direct avec le public dans la santé, le commerce, le spectacle, etc., ou qui manipulent des machines dans la construction, la réparation ou la fabrication ont la nécessité de travailler sur site ».

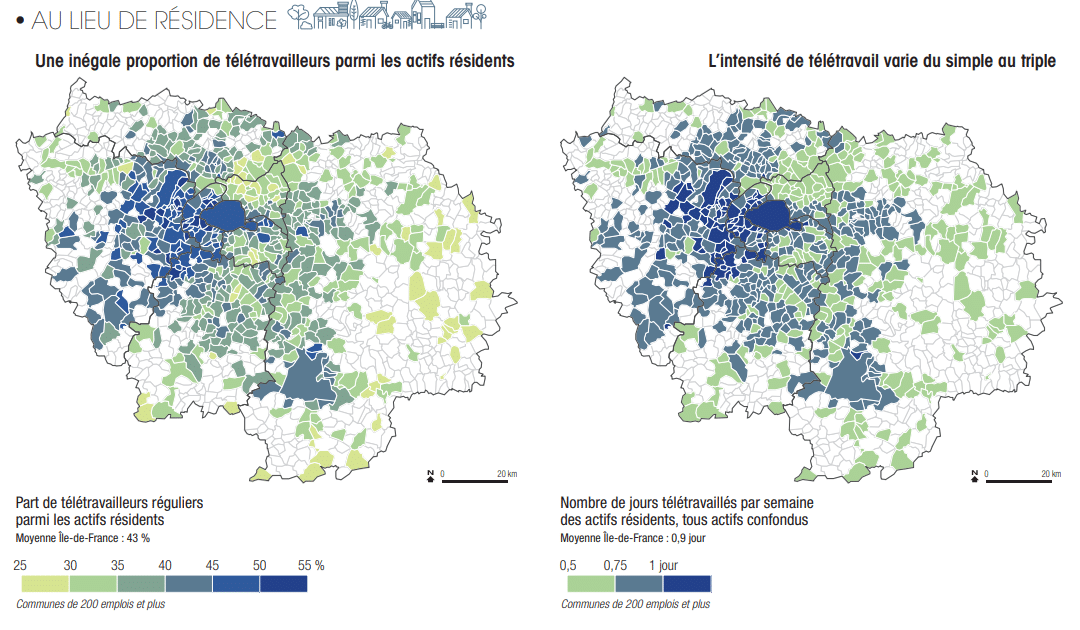

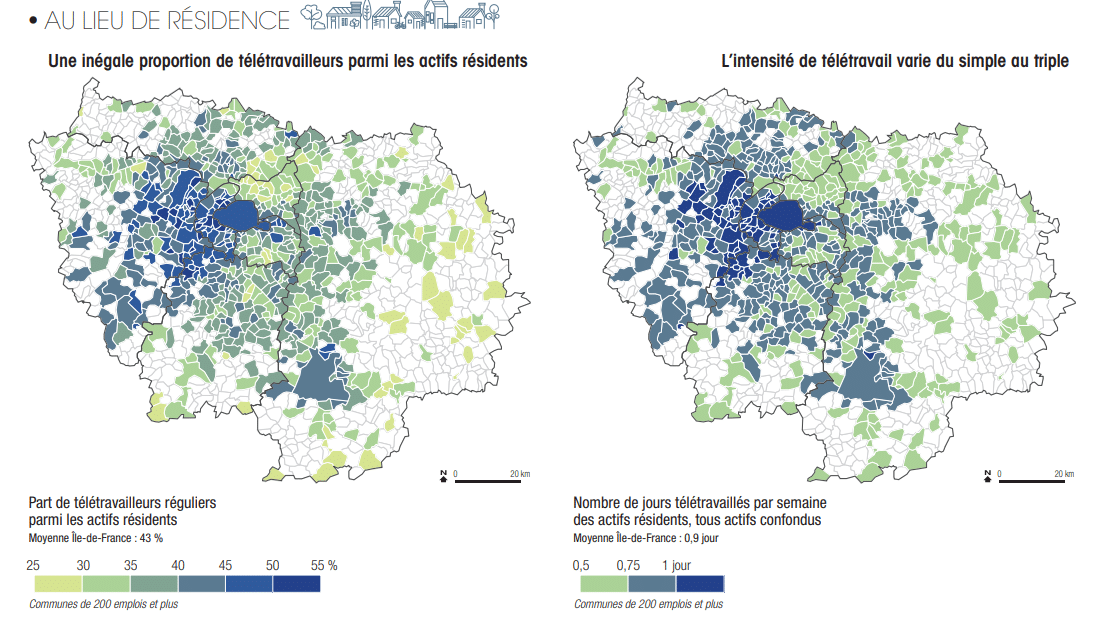

En Ile-de-France, huit télétravailleurs sur dix font deux à trois jours de télétravail par semaine. Rares sont ceux qui font seulement un seul jour ou bien, à l’inverse, quatre jours et plus (respectivement 10 et 13% des télétravailleurs réguliers). Le télétravail représente ainsi en Ile-de-France 0,9 jour par semaine. « Dans 120 communes, l’intensité de télétravail représente entre une journée et une journée et demie par semaine : communes rurales des Yvelines, de nombreuses communes des Hauts-de-Seine (dont Neuilly, Saint-Cloud, Boulogne-Billancourt, Issy-les-Moulineaux…) et Paris », indique la note.

« La géographie du télétravail des actifs résidents reflète celle de la structure socioprofessionnelle de la population locale, dans une région marquée par des profils socio-territoriaux contrastés associés à la hiérarchie des marchés immobiliers », indique l’Institut. « Les taux supérieurs à la moyenne régionale se situent globalement à l’ouest de l’Île-de-France, du cœur de la métropole jusqu’aux franges. La part de télétravailleurs est particulièrement élevée parmi les actifs résidant à Paris, dans les communes des Hauts-de-Seine et, plus globalement, dans un secteur ouest s’étendant depuis Paris vers La Défense (Hauts-de-Seine), Saint-Germain-en-Laye, Versailles (Yvelines) et Gif-sur-Yvette (Essonne) ».

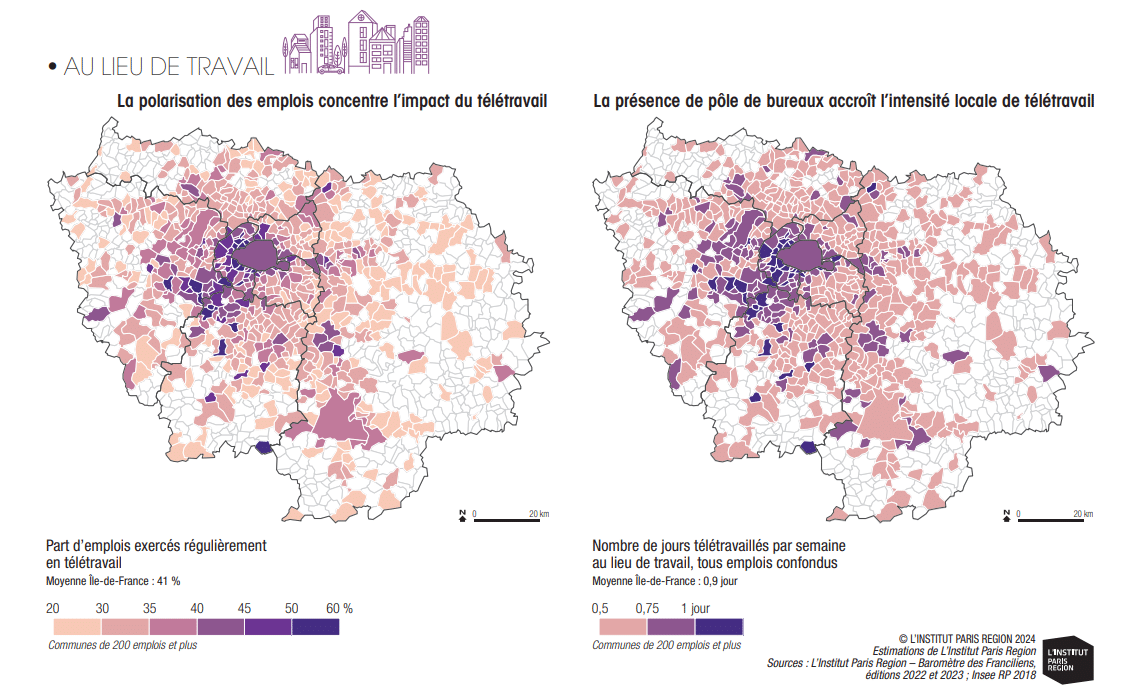

Il est intéressant de comparer cette première photographie avec le développement du télétravail selon le lieu où se situent les locaux de travail. L’Institut note ainsi que « si le télétravail renforce la présence des actifs dans leur commune de résidence, à l’inverse, au lieu de travail, il conduit à une sous-occupation des bureaux ».

Sans surprise, « les communes comptant une forte proportion d’emplois dans les services à la personne, le commerce, la logistique ou encore la fabrication sont peu affectées ».

A l’inverse, le télétravail concerne plus de la moitié des emplois dans les communes de La Défense (Puteaux, Courbevoie et Neuilly-sur-Seine), et dans d’autres communes des Hauts-de-Seine (Issy-les-Moulineaux, Boulogne-Billancourt, Bois-Colombes…), des Yvelines (Guyancourt), du Val-de-Marne (Arcueil et Gentilly) et de l’Essonne (Bruyères-le-Châtel et Gif-sur-Yvette).

| Télétravail et vie économique des territoires |

|---|

|

Cette nouvelle physionomie du travail n’est pas sans effet sur le tissu local du lieu de résidence, d’une part, et du lieu du travail, d’autre part. Mais peut-on observer des effets stricts de « vases communicants » ? Rien n’est moins sûr. « Le télétravail, en accentuant la présence des actifs résidents dans la semaine, pourrait donc signifier une plus grande fréquentation des commerces et plus occasionnellement des restaurants, ainsi que de nouveaux usages des équipements sportifs et culturels, des transports, etc. Cependant, les acteurs locaux interrogés témoignent de la difficulté à cerner ces évolutions tant les dynamiques sont multidimensionnelles », constate ainsi l’Institut. Notamment, si « l’activité des commerces locaux pourrait bénéficier de «l’effet télétravail» (…) l’inflation et la hausse des achats en ligne interviennent également, à la baisse ». « Le télétravail est une composante supplémentaire de l’individualisation des comportements et ajoute à la complexité des écosystèmes métropolitains. De nouvelles explorations sont certainement à imaginer pour préciser son impact sur la fréquentation locale des commerces, des équipements sportifs, sur l’immobilier de bureaux et, plus généralement, sur les comportements des Franciliens afin d’anticiper les évolutions urbaines en cours », conclut l’étude. |

La notification aux employeurs des nouveaux taux modulés d’assurance chômage a démarré

La troisième période d’application du dispositif de bonus-malus sur l’assurance chômage a démarré le 1er septembre. Fin août, un arrêté a fixé les nouveaux taux de séparation médians par secteur. Le site net-entreprises informe que la notification, via les comptes rendus métier DSN « Bonus-Malus » n°117, des taux applicables aux employeurs pour cette nouvelle phase a démarré le 28 août. Cela concerne les taux applicables à l’ensemble des salariés, y compris aux salariés affiliés à une caisse de congés payés. Ces taux sont à utiliser pour le calcul des cotisations dues au titre des périodes d’activité courant à compter du 1er septembre 2024.

Net-entreprises apporte aussi une précision dans le contexte politique particulier actuel. En effet, le décret (n° 2024-853) qui définit les règles applicables au bonus-malus chômage ne prévoit sa prolongation à ce stade que pour 2 mois, du 1er septembre au 31 octobre 2024. « Une communication sera effectuée ultérieurement pour vous indiquer le taux à appliquer à partir du 1er novembre 2024 », affirme Net-entreprises qui ajoute que « Par conséquent, le site net-entreprises.fr indique qu’il ne faut pas tenir compte de la date de fin d’effet indiquée dans le CRM « Bonus-Malus » n°117 ».

Net-entreprises rappelle aussi que « Les CRM « Bonus-Malus » n°117 comportent 2 taux : le taux bonussé/malussé et le taux bonussé/malussé spécifique pour les salariés cotisant aux caisses de congés payés. Les modalités de déclaration de ces taux modulés sont décrites dans la base de connaissances DSN ».

Le site indique aussi ce qu’il faut faire lorsqu’un employeur n’a pas connaissance du taux modulé à appliquer au moment de réaliser la paye ou le solde de tout compte. Dans ce cas :

► si l’entreprise était déjà concernée par le dispositif du bonus-malus sur la période de septembre 2023 à août 2024, il est admis que le taux de cotisation appliqué pour le mois de septembre 2024 soit identique à celui appliqué pour le mois d’août 2024.

► si l’entreprise n’était pas concernée par le dispositif de bonus-malus » sur la période de septembre 2023 à août 2024, et qu’elle entre dans le dispositif pour la nouvelle modulation (septembre 2024-octobre 2024), il est admis pour le mois de septembre 2024, que le taux de cotisation appliqué ne tienne pas compte de la modulation.

Activités sociales et culturelles : l’Urssaf accorde un délai pour se mettre en conformité

Les prestations servies aux salariés et aux stagiaires par le comité social et économique (CSE), et par l’employeur en l’absence de CSE, en lien avec les activités sociales et culturelles (ASC), sont exonérées de cotisations et contributions sociales sous certaines conditions. L’une de ces conditions est l’absence de discrimination lors de l’attribution des prestations.

L’Urssaf admettait que le CSE puisse fixer une condition d’ancienneté pour bénéficier des prestations ASC, dans la limite de 6 mois, sans que cela ne remette en cause l’exonération de cotisations et contributions sociales. Or, un arrêt de la Cour de cassation (n° 22-16812) a interdit cette possibilité : la Cour de cassation a déclaré que selon les articles L 2312-78 et R 2312-35 du Code du travail, l’ouverture du droit de l’ensemble des salariés et des stagiaires au sein de l’entreprise à bénéficier des ASC ne saurait être subordonnée à une condition d’ancienneté.

L’Urssaf informe sur son site Internet que les CSE et les entreprises ont jusqu’au 31-12-2025 pour modifier les critères de versement de ces prestations et se mettre en conformité. En cas de contrôle durant ce délai, si une condition d’ancienneté est constatée pour le bénéfice de ces prestations du CSE, il sera demandé de se mettre en conformité pour l’avenir.

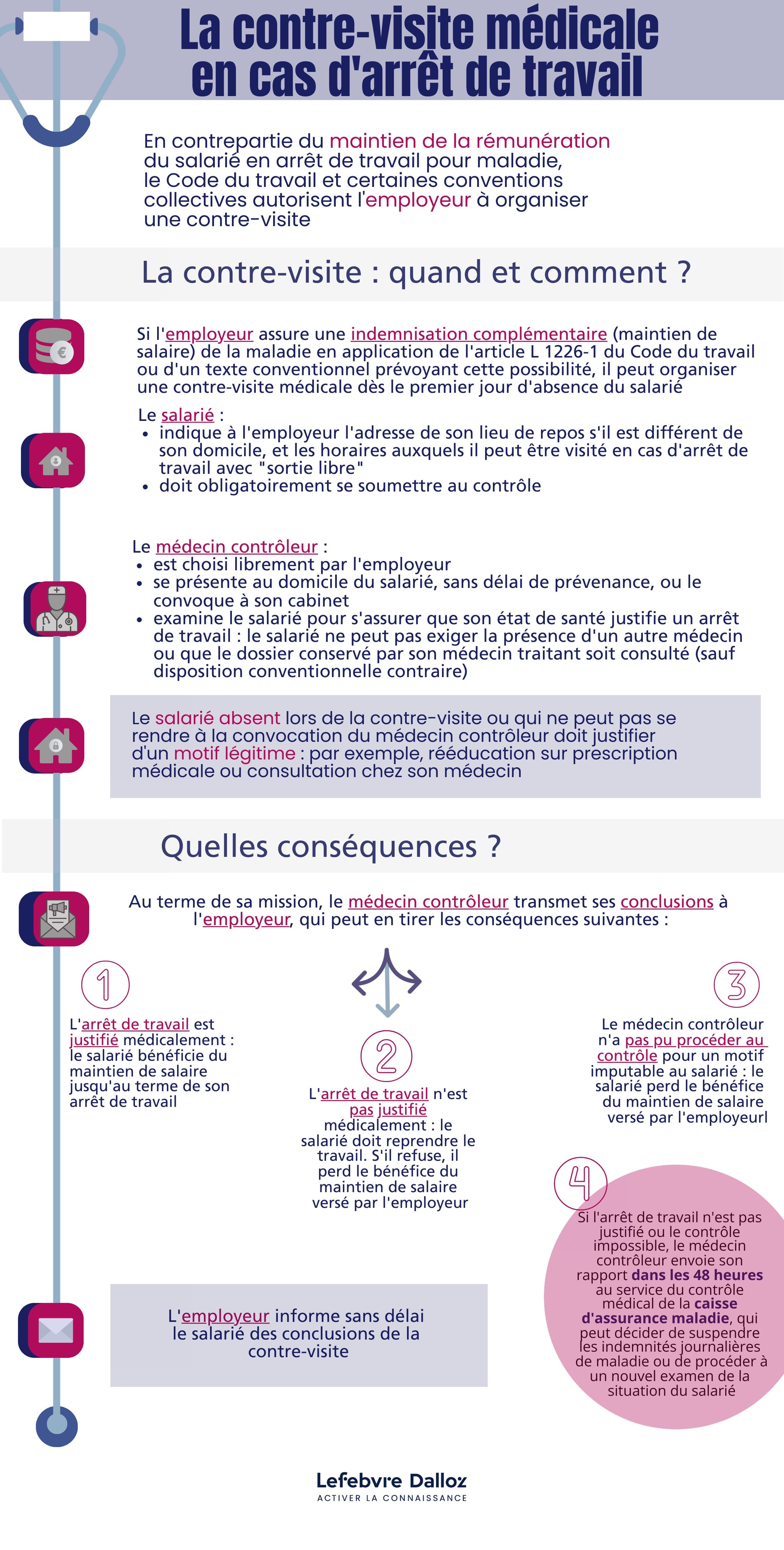

![[Infographie] La contre-visite médicale : comment l’organiser, quelles conclusions en tirer ?](https://artemis-paie.fr/wp-content/uploads/2024/09/contre-visite-1080x675.jpg)

[Infographie] La contre-visite médicale : comment l’organiser, quelles conclusions en tirer ?

Bonus-malus chômage : les taux sectoriels pris en compte pour la troisième période de modulation sont fixés

Les taux de séparation médians par secteur d’activité pris en compte pour le calcul du taux des contributions d’assurance chômage pour la troisième période d’application du dispositif de bonus-malus (courant à partir du 1er septembre 2024) sont fixés par un arrêté du 22 août (arrêté NOR : TSSD2422735A). Nous reproduisons ci-dessous les nouveaux taux de séparation médians par secteur, avec le rappel des taux fixés pour la deuxième période de modulation.

| Secteur d’activité |

Nouveaux taux (troisième période de modulation) |

Taux antérieurs (deuxième période de modulation) |

| Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | 190,77 % | 185,96 % |

| Production et distribution d’eau et assainissement, gestion des déchets et dépollution | 54,42 % | 55,65 % |

| Autres activités spécialisées, scientifiques et techniques | 8,92 % | 10,85 % |

| Hébergement et restauration | 69,81 % | 86,07 % |

| Transports et entreposage | 42,83 % | 44,33 % |

| Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques | 90,94 % | 98,68 % |

| Travail du bois, industries du papier et imprimerie | 89,36 % | 96,66 % |

A noter : Les taux effectivement applicables aux employeurs concernés leur seront notifiés entre le 30 août et le 6 septembre 2024 (actualité Urssaf du 7-8-2024). Les entreprises ayant un taux de séparation supérieur au taux de séparation de leur secteur se verront appliquer un malus et celles ayant un taux inférieur bénéficieront d’un bonus.

Entreprises de propreté : la déduction forfaitaire spécifique pour frais professionnels ne s’applique pas aux salariés « monosites »

L’employeur peut appliquer une déduction forfaitaire spécifique pour frais professionnels (DFS) à l’assiette des cotisations de salariés, appartenant à une des professions listées à l’article 5 de l’annexe IV du code général des impôts dans sa rédaction en vigueur au 31 décembre 2000, qui ont des frais professionnels dont le montant est notoirement supérieur à celui prévu par l’arrêté du 20 décembre 2002.

Le secteur de la propreté ne figurant pas dans la liste réglementaire des professions prévues à l’article 5 de l’annexe IV du CGI précité, les salariés rattachés à ce secteur ne doivent pas, en théorie, bénéficier d’une DFS. Toutefois, une réponse ministérielle datant de 1972 (réponse ministérielle du 18 mai 1972) a ouvert le droit à déduction aux ouvriers du secteur de la propreté par analogie avec ceux du bâtiment dont la profession est, elle, visée à l’article 5 précité.

La Cour de cassation a rappelé à plusieurs reprises que cette catégorie de salariés n’était pas nommément visée par le CGI. En outre, elle a ajouté que si ces ouvriers sont assimilés par la doctrine fiscale aux ouvriers du bâtiment expressément visés par le texte, c’est à la condition que, comme ces derniers, ils travaillent sur plusieurs chantiers pour le compte d’un même employeur (arrêt du 20 janvier 2012 ; arrêt du 6 octobre 2016).

Pourtant, dans une lettre-circulaire ministérielle du 8 novembre 2012, l’administration a demandé aux contrôleurs Urssaf de ne pas tenir compte de cette condition d’un travail sur plusieurs sites posée par la Cour de cassation.

► En contrepartie, l’administration a abaissé la DFS dans le secteur de la propreté de 10 % à 9 % pour les rémunérations versées à compter du 1er janvier 2013, puis au taux de 8 % pour les rémunérations versées à compter du 1er janvier 2014. Rappelons également qu’un compromis a été signé en février 2020 entre la Fédération des entreprises de Propreté (FEP) et le ministère des comptes publics en vue de supprimer progressivement la DFS sur une période de huit ans.

Dans un arrêt du 19 juin 2024, la Cour de cassation maintient sa position.

Dans cette affaire, un salarié, agent de service de propreté qui ne travaille que sur un seul site pour le compte de son employeur, conteste en justice l’application par son employeur de la DSF pour le calcul de ses cotisations et contributions sociales. Il demande non seulement la nullité de la clause de son contrat de travail prévoyant l’application de cette déduction mais également le remboursement de frais professionnels et le paiement de dommages et intérêts pour exécution fautive du contrat de travail.

Les juges d’appel rejettent ses demandes, se fondant sur la lettre circulaire ministérielle du 8 novembre 2012. En outre, pour eux, la notion de « chantiers » visée à l’article 5 de l’annexe IV du CGI pour les ouvriers du bâtiment permet seulement de différencier les salariés affectés au siège de l’entreprise de ceux affectés sur le site d’un client ; elle ne renvoie pas à la notion de « sites multiples ». Les agents de propreté, même affectés à un seul site, exposent des frais de déplacement particuliers que n’exposent pas les salariés travaillant au siège de l’entreprise. L’application de la DFS au salarié est donc justifiée.

L’arrêt d’appel est cassé.

Pour la Cour de cassation, les ouvriers du nettoyage et de la propreté peuvent bénéficier de la DFS, bien qu’ils ne soient pas expressément listés à l’article 5 de l’annexe IV du CGI, pour autant qu’ils travaillent dans les mêmes conditions que les ouvriers du bâtiment. Citant un avis de la deuxième chambre civile rendu le 21 mars 2024 (avis de la 2e chambre civile de la Cour de cassation du, 21 mars 2024), la chambre sociale rappelle que la DFS n’est applicable aux salariés des entreprises de la propreté que s’ils travaillent sur plusieurs sites pour le compte d’un même employeur.

Le salarié ne travaillant que sur un seul site pour le compte de son employeur, la DFS ne pouvait pas être appliquée à l’assiette de ses cotisations sociales.

L’affaire sera rejugée.

Les contributions à la formation et à l’alternance font leur entrée dans le Boss

En juillet 2024, le Boss s’enrichit de nouveaux contenus relatifs aux contributions à la formation professionnelle et à l’apprentissage, à savoir la contribution à la formation professionnelle (CFP), la taxe d’apprentissage (TA), la contribution supplémentaire à l’apprentissage (CSA) et la contribution au financement du compte personnel de formation des titulaires d’un contrat à durée déterminée (CPF-CDD) : – une nouvelle rubrique mise en ligne le 11 juillet 2024 dans la partie Règles d’assujettissement du Boss présente le champ d’application et le mode de calcul de ces contributions. Cette rubrique est soumise à consultation publique jusqu’au 31 août 2024, puis, sous réserve des modifications éventuellement apportées, elle sera opposable à l’administration à partir du 1er novembre 2024, date à laquelle les circulaires ayant le même objet seront abrogées ; – un nouveau chapitre relatif aux modalités de décompte des effectifs pour ces contributions, publié le 1er juillet 2024, complète la rubrique Effectif. Soumis à consultation publique jusqu’au 12 août 2024, ce contenu, éventuellement modifié, sera opposable à l’administration à compter du 1er octobre 2024, date à laquelle les circulaires ayant le même objet seront abrogées.

Ces nouveaux développements reprennent pour l’essentiel les précisions qu’avait déjà apportées l’administration, notamment dans le Guide du déclarant Urssaf mis à jour le 29 mars 2023, et y apportent quelques éléments complémentaires, que nous exposons ci-après.

La nouvelle rubrique rappelle le champ d’application, l’assiette et le taux de la contribution à la formation professionnelle (CFP), que ce soit dans le cas général ou dans les situations propres à certains régimes : intermittents du spectacle, secteurs du bâtiment et des travaux publics (BTP), du transport routier de marchandises et de la manutention portuaire.

Dans les règles générales relatives à l’assiette de la CFP, le Boss précise que, lorsque la déduction forfaitaire spécifique (DFS) pour frais professionnels est appliquée sur l’assiette des cotisations, celle-ci est également applicable à l’assiette de la CFP (BOSS-Contrib. FPA-100).

Le Boss rappelle que les rémunérations versées à des salariés expatriés non affiliés au régime français de sécurité sociale n’entrent pas dans l’assiette de la CFP. Il ajoute qu’il en est de même pour les rémunérations versées à des salariés détachés en France, mais demeurant intégralement soumis au régime de sécurité sociale de leur pays d’origine.

Exemple —————————————————————————————————————

1. Un salarié pluriactif travaillant à la fois en France et à l’étranger relève, en application des règles internationales de coordination, uniquement du régime de sécurité sociale du pays étranger et n’est donc pas affilié au régime français. Les rémunérations issues de son contrat de travail français ne sont donc pas assujetties à la CFP (BOSS-Contrib. FPA-110).

2. Une société emploie des salariés pour lesquels la législation française s’applique dans les conditions de droit commun, ainsi que des salariés étrangers provenant de sa société mère de droit chypriote, détachés en France, qui demeurent intégralement soumis au droit chypriote. Elle n’est redevable de la CFP que sur les rémunérations versées à ses salariés relevant de la législation française (BOSS-Contrib. FPA-110).

——————————————————————————————————————————

Certains intermittents du spectacle (secteurs d’activité du spectacle vivant et du spectacle enregistré) sont soumis à une cotisation spécifique de 2 % se substituant à la CFP et à la contribution CPF-CDD (C. trav. art. L 6331-55). Le Boss signale que, pour les employeurs de salariés intermittents du spectacle non soumis à la cotisation spécifique, la CFP est assise sur le montant des rémunérations brutes auxquelles s’ajoute une majoration de 10 % correspondant au versement effectué à la caisse des congés spectacles (BOSS-Contrib. FPA-130).

A noter : Le taux de majoration des contributions à la formation professionnelle et à l’alternance des employeurs affiliés à une caisse de congés payés est en principe de 11,5 %. Par exception, le taux de majoration de la TA et de la CSA est fixé à 10 % pour les intermittents du spectacle (CSS art. D 243-0-2 ; BOSS-Contrib. FPA-230). Le Boss étend donc ici l’application du taux minoré à la CFP due au titre des intermittents du spectacle non soumis à la cotisation spécifique.

Autre cas particulier, celui des entreprises du BTP, du transport routier de marchandises et de la manutention portuaire affiliées à une caisse de congés payés : l’assiette de la CFP est dans ce cas majorée forfaitairement de 11,50 % (BOSS-Contrib. FPA-140).

A noter : Signalons que le Boss ne prévoit pas que l’entreprise conserve la possibilité de majorer au réel les congés payés des salariés concernés, contrairement à ce qui figurait dans le Guide Urssaf mis à jour le 29 mars 2023.

Après avoir exposé le champ d’application de la taxe d’apprentissage (TA), le Boss rappelle qu’en sont exonérés, au cours d’un mois, les employeurs remplissant deux conditions cumulatives : – occuper au moins un apprenti ; – avoir une masse salariale mensuelle due, telle que prise en compte pour la détermination de l’assiette des cotisations, au plus égale à 6 Smic.

Dans ce cadre, le Boss précise que la masse salariale s’entend des seules rémunérations versées aux personnes titulaires d’un contrat de travail et exerçant sous la subordination de l’employeur (BOSS-Contrib. FPA-180).

Par conséquent, les rémunérations des mandataires sociaux et la fraction soumise à cotisation des gratifications des stagiaires ne sont pas prises en compte pour apprécier le plafond de masse salariale pour l’exonération, alors même qu’elles sont soumises à la TA.

Exemple —————————————————————————————————————

Une entreprise soumise à l’impôt sur les sociétés a une masse salariale en mars 2024 de 10 977,07 € répartie comme suit : – un mandataire social perçoit 2 500 € au titre de son mandat social ; – 4 salariés employés en CDI à temps plein perçoivent 2 000 € chacun ; – 1 apprenti âgé de 17 ans perçoit 477,07 €. La masse salariale brute totale de l’entreprise excède le seuil de 6 Smic mensuel (10 601,52 € au 1er janvier 2024). Toutefois, sa masse salariale brute retenue pour l’appréciation de l’exonération, soit à l’exclusion de la rémunération versée au mandataire social, est inférieure à ce seuil. Aussi, bien qu’assujettie à la TA, l’entreprise en est exonérée au mois d’avril 2024 (BOSS-Contrib. FPA-180).

——————————————————————————————————————————

Calcul des effectifs

Dans les entreprises de moins de 11 salariés, les rémunérations versées aux apprentis sont exonérées de TA (C. trav. art. L 6241-1-1, I-al. 2). Cet effectif est décompté dans les conditions de droit commun. En revanche, le mécanisme de neutralisation des effets du franchissement de seuil prévu par l’article L 130-1 du CSS ne s’applique pas pour la TA. Les rémunérations versées aux apprentis sont donc soumises à la taxe dès le franchissement du seuil de 11 salariés (BOSS-Eff.-1530).

Exemple —————————————————————————————————————

Une entreprise, qui emploie des apprentis, dont l’effectif est égal à 8 salariés pour 2022 (calculé à partir des données 2021) et 12 salariés pour 2023 (calculé à partir des données 2022), est redevable de la TA sur les rémunérations versées à ses apprentis à compter du 1er janvier 2023 (BOSS-Eff.-1530).

——————————————————————————————————————————

Dépenses déductibles

Les entreprises qui disposent d’un CFA, accueillant leurs apprentis, peuvent déduire certaines dépenses de la part principale de la TA, dans la limite de 10 % de celle-ci. Le Boss livre un mode d’emploi de l’appréciation de ce plafond. Ainsi, le montant total des dépenses de l’année précédente pouvant être déduites ne peut pas excéder 10 % de la part principale de la TA due au titre de l’année courante. La déduction de la TA est déclarée mensuellement, dans la limite du montant dû au cours du mois. Lorsque le montant à déduire au titre d’un mois est supérieur au montant de la TA due au titre de ce même mois, le montant restant à déduire est reporté chaque mois de l’année civile jusqu’à épuisement, dans la limite du plafond annuel de 10 % due au titre de cette même année (BOSS-Contrib. FPA-310).

A noter : Les termes « année courante » et « même année » utilisés pour la période d’application du plafond de 10 % nous semblent manquer de clarté. On pourrait en effet comprendre que les dépenses effectuées au titre de l’année N – 1 ne peuvent excéder 10 % de la TA due au titre de l’année N. Toutefois, dans l’exemple qui suit les explications, le Boss indique que, pour déterminer le plafond de déduction de la part principale due mensuellement en 2024 (année N), l’entreprise retient 10 % du montant de la part principale de la TA due au titre de 2023 (année N – 1). Elle procède ensuite, en 2024, à l’affectation mensuelle de la déduction des dépenses effectivement payées en 2023 (BOSS-Contrib. FPA-310). Rappelons, en outre, qu’aux termes de l’article D 6241-32 du Code du travail le montant de ces déductions ne peut excéder le montant de la part principale de la TA due au titre de l’année où la déduction est déclarée (soit, selon nous, l’année N). En conséquence, le montant des dépenses de l’année N – 1 pouvant être déduites ne peut excéder un plafond de 10 % de la part principale due au titre de l’année N – 1. La déduction de la TA est déclarée chaque mois et est limitée au montant de la part principale due mensuellement. Lorsque le montant à déduire au titre d’un mois est supérieur au montant de la taxe due au titre de ce même mois, le montant à déduire est reporté chaque mois de l’année jusqu’à épuisement, dans la limite du double plafond de 10 % de la part principale de l’année N –1 et de la part principale de l’année N. Une clarification serait donc souhaitable, et pourrait être apportée dans la version du Boss amendée après consultation publique (n° 1).

Une contribution supplémentaire à l’apprentissage (CSA) est due annuellement par tout employeur d’au moins 250 salariés redevable de la TA et dont le nombre de salariés alternants est inférieur à un seuil de 5 % de l’effectif total au cours de l’année de référence (C. trav. art. L 6242-1). Le taux varie en fonction de l’effectif et du ratio d’alternants par rapport à l’effectif total. Le nouveau chapitre de la rubrique Effectif détaille les modalités de calcul de ces deux paramètres (BOSS-Eff.-1540 s.).

Effectif déterminant l’assujettissement à la CSA

L’effectif déterminant l’assujettissement à la CSA est apprécié annuellement, en fonction des effectifs de l’année au titre de laquelle la contribution est due. Ainsi, particulièrement, s’agissant de l’année de création du premier emploi salarié, l’effectif est calculé au moyen des données mensuelles de l’année de création (BOSS-Eff.-1600 s.).

Exemple —————————————————————————————————————

Une entreprise est créée le 1er juillet 2023 et recrute son premier salarié au 1er septembre 2023. Son effectif moyen annuel déterminant l’assujettissement à la CSA pour l’année 2023 est calculé sur la base de la moyenne des effectifs employés de septembre 2023 à décembre 2023 (BOSS-Eff.-1610).

——————————————————————————————————————————

De même, en cas de transfert d’entreprise, seul est retenu l’effectif moyen annuel de l’entreprise, calculé au moyen des données mensuelles de l’année N (BOSS-Eff.-1620).

Exemple —————————————————————————————————————

Une entreprise A transfère la totalité de ses salariés à une entreprise B (préexistante) à effet au 15 juillet 2023. L’effectif moyen annuel déterminant l’assujettissement à la CSA pour l’année 2023 dans l’entreprise A est calculé sur la base de la moyenne des effectifs employés du 1er janvier 2023 au 14 juillet 2023. L’effectif moyen annuel déterminant l’assujettissement à la CSA pour l’année 2023 dans l’entreprise B est calculé sur la base de la moyenne des effectifs employés de janvier 2023 à décembre 2023 (BOSS-Eff.-1620).

——————————————————————————————————————————

Calcul de l’effectif d’alternants

Pour la détermination du ratio d’alternants sont pris en compte les personnes en contrat de professionnalisation ou d’apprentissage, bénéficiant d’une convention industrielle de formation par la recherche (Cifre) ainsi que les CDI post-alternants, c’est-à-dire ceux embauchés en CDI par l’entreprise pendant l’année suivant la fin d’un contrat de professionnalisation ou d’apprentissage. S’agissant de ces derniers, le Boss apporte une précision nouvelle : pour être pris en compte, le CDI doit prendre effet dès le lendemain de la date de fin du contrat d’apprentissage ou de professionnalisation ou au plus tard dans les 7 jours calendaires suivant la fin du contrat (BOSS-Eff.-1740).

Exemple —————————————————————————————————————

À la suite de son contrat d’apprentissage qui prend fin le 30 septembre 2022, un individu est embauché en CDI dans la même entreprise à compter du 5 octobre 2022 (soit postérieurement au lendemain du dernier jour de son contrat d’apprentissage, mais dans le délai de 7 jours calendaires courant à compter du 1er octobre 2022). Il est pris en compte dans l’effectif d’alternants pour la période courant du 5 octobre 2022, date de prise d’effet de son CDI, au 4 octobre 2023 (soit 1 an plus tard). En revanche, dans la même hypothèse, si son embauche en CDI a lieu le 15 octobre 2022, soit postérieurement au délai de 7 jours calendaires, il n’est pas pris en compte dans l’effectif d’alternants (BOSS-Eff.-1740).

——————————————————————————————————————————

De la même façon que pour l’effectif déterminant l’assujettissement à la CSA, la période au cours de laquelle les contrats d’alternance doivent être décomptés est celle au titre de laquelle la contribution est due. Les règles de détermination de l’effectif l’année du premier emploi salarié ou du transfert d’entreprise visées no s 12 s. s’appliquent également (BOSS-Eff.-1700).

S’agissant des contrats pour lesquels la contribution CPF-CDD est due, le Boss indique que seuls les CDD au sens du Code du travail en font partie, ce qui exclut les contrats de mission conclus entre des entreprises de travail temporaire et des intérimaires (BOSS-Contr. FPA-450). Le Boss rappelle ensuite la liste des contrats exclus du champ de la contribution : contrats d’accompagnement dans l’emploi, d’apprentissage, de professionnalisation, souscrits par les employeurs d’intermittents du spectacle, de sportifs et entraîneurs professionnels, ainsi que ceux conclus pour permettre aux salariés saisonniers de participer entre deux saisons à une action de formation prévue au plan de développement de compétences et contrats saisonniers (BOSS-Contrib. FPA-460).

Enfin, le Boss signale qu’en cas de transformation d’un CDD en CDI en cours de mois la contribution CPF-CDD est due sur les rémunérations correspondant à la période du mois couverte par le CDD. En revanche, elle n’est pas due au titre de la période couverte par le CDI (BOSS-Contrib. FPA-470).

Exemple —————————————————————————————————————

Une entreprise qui emploie un salarié en CDD avec un terme prévu au 14 mars recrute le salarié en CDI à compter du 15 mars. Les rémunérations versées au titre du CDD, soit au titre de la période courant du 1er au 14 du mois, sont soumises à la contribution CPF-CDD tandis que les rémunérations versées au titre du CDI, soit au titre de la période courant à compter du 15 du mois, n’y sont pas soumises (BOSS-Contrib. FPA-470).

Les difficultés relationnelles ne constituent pas un motif disciplinaire de licenciement

En l’espèce, un employeur reproche à un salarié, responsable validation interne, sa mésentente avec son entourage professionnel. Il le licencie pour cause réelle et sérieuse. Le salarié conteste le bien-fondé de son licenciement en justice et soutient que celui-ci repose sur un motif disciplinaire. Le cas échéant, l’employeur serait alors tenu par la procédure disciplinaire de licenciement.

La cour d’appel, comme la Cour de cassation, déboutent le salarié.

La cour d’appel, approuvée par la Cour de cassation, a analysé les termes de la lettre de licenciement faisant état de difficultés relationnelles et de communication persistantes causant des dysfonctionnements professionnels dans les échanges et générant un climat de tension permanente au sein des équipes et une aspiration à une indépendance à l’extrême. Elle en a conclu que le licenciement ne reposait pas sur un motif disciplinaire.

En effet, la mésentente entre salariés peut constituer une cause réelle et sérieuse de licenciement si elle repose sur des faits objectifs imputables au salarié (Cassation 27-11-2001 n° 99-45.163), comme c’est le cas ici. C’est finalement la personnalité même du salarié qui crée une mésentente et provoque un dysfonctionnement justifiant le licenciement.

Mais comment distinguer la simple mésentente non fautive du comportement fautif du salarié ? Tout dépend des circonstances, et de leur analyse par les juges du fond. Par exemple, il a été jugé que le comportement agressif d’un salarié entraînant un climat délétère au sein de la société était constitutif d’une mésentente justifiant un licenciement non disciplinaire (arrêt du 5 mars 2014). Mais la solution sera différente si le comportement du salarié se rapproche d’un harcèlement à l’égard de ses subordonnés ou de ses collègues ou s’il fait preuve d’insubordination en se dressant contre l’autorité de son employeur. Ont ainsi été jugés fautifs l’opposition d’un directeur d’usine à la mise en œuvre d’une politique commerciale destinée à réduire les risques de gestion et décidée par la nouvelle direction (arrêt du 23 janvier 2002), tout comme le refus d’une directrice d’usine d’accepter la nouvelle organisation de l’entreprise et de se soumettre à la hiérarchie du nouveau directeur opérationnel (arrêt du 30 avril 2014).

CDI intermittent : comment calculer la réduction générale de cotisations patronales ?

La réduction générale de cotisations patronales est maximale pour les rémunérations au niveau du Smic puis décroît pour les rémunérations supérieures jusqu’à devenir nulle lorsque la rémunération atteint 1,6 Smic. Le Smic pris en compte pour déterminer le taux de la réduction est calculé pour chaque année civile sur la base de la durée légale du travail (soit, pour une année complète, 1 820 heures x Smic horaire) ou, si celle-ci est inférieure à la durée légale, sur la base de la durée contractuelle de travail.

Ce Smic est toutefois pondéré pour tenir compte de diverses situations : heures supplémentaires ou complémentaires, travail à temps partiel, entrée ou sortie en cours d’année, absence partiellement ou non rémunérée, etc. (article L 241-13 du code de la sécurité sociale).

Le Code du travail précise que pour ces salariés, le montant du Smic (base 1 820 heures annuelles ou 151,67 heures mensuelles) est corrigé à proportion de la durée contractuelle de travail prévue pour les périodes de présence (article D 241-7 du code de la sécurité sociale). Mais comment procéder lorsque le salarié perçoit une majoration pour congés payés ?

En l’espèce, le salarié en CDI intermittent percevant en sus de son salaire une indemnité de 10 % pour congés payés, l’employeur l’avait convertie en heures et avait majoré en conséquence la valeur du Smic retenue pour le calcul de la réduction. Se fondant sur les articles L 241-13 et D 241-7 du CSS, la Cour de cassation censure (pourvoi n° 22-16.279) cette pratique au motif que la durée de travail à retenir pour le calcul du Smic est dans tous les cas la durée effective de travail. Or l’indemnité de congés payés ne rémunère pas une période de travail effectif. Ce faisant, elle confirme son interprétation stricte de ces textes, déjà retenue dans une autre affaire relative à un salarié sous contrat de travail intermittent (Cassation 23-9-2021 n° 20-13.557).

Au-delà du salarié en contrat de travail intermittent, la solution semble applicable à toutes les indemnités de congés payés. Le Smic pris en compte varie en fonction de la durée contractuelle de travail et ne saurait être augmenté pour tenir compte des indemnités de congés payés.

En pratique, il en résulte une iniquité dans le cas du salarié sous CDI intermittent dont les congés sont réglés via une majoration de sa rémunération.

Exemple —————————————————————————————————————

Pour un salarié à temps partiel ayant une durée contractuelle de travail de 25 heures par semaine, soit 25 x 52 = 1 300 heures rémunérées par an congés compris, le Smic pris en compte pour le calcul de la réduction est égal à : Smic horaire x (151.67 x 25/35) x 12 = Smic horaire x 1 300

Pour un salarié intermittent dont le contrat de travail prévoit 1 300 heures de travail effectif réparties à raison de 162,50 heures pendant 8 mois et 0 heures pendant 4 mois ainsi qu’une majoration de 10 % pour congés payés, le Smic pris en compte pour le calcul de la réduction est égal à : (151.67 + 10,83) x Smic horaire x 8 mois = Smic horaire x 1 300 heures

Dans les deux situtations le Smic pris en compte est identique alors que le salarié intermittent a effectivement travaillé 1 300 heures et que le salarié à temps partiel a effectué moins d’heures effectives de travail. Sur la base de 1 300 heures annuelles dont 5 semaines de congés, il effectue en effet seulement 1 300 – (35 h x 5 semaines) = 1 125 heures de travail effectif.