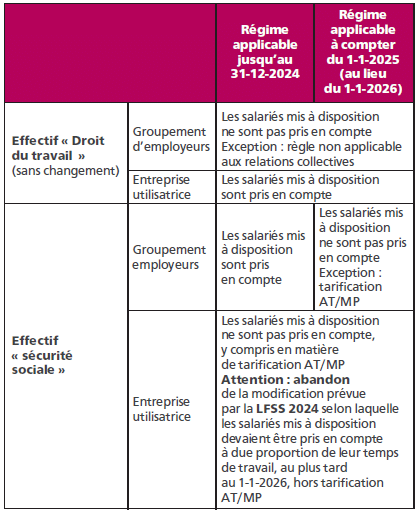

En vertu de l’article L.130-1, I du code de sécurité sociale, l’effectif salarié annuel d’un employeur, au sens de la sécurité sociale, correspond, sauf exceptions, à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente, y compris lorsque l’entreprise comporte plusieurs établissements.

Dans le cas particulier des groupements d’employeurs, cette règle signifie que les salariés mis à disposition par un groupement d’employeurs auprès de l’un de ses membres sont pris en compte dans l’effectif du groupement et exclus de l’effectif de l’entreprise d’accueil (article R 130-1 du code de la sécurité sociale; Boss-effectifs).

Pour mémoire, les groupements d’employeurs permettent, en application de l’article L 1253-1 du Code du travail, de mettre à la disposition de leurs adhérents des salariés liés au groupement par un contrat de travail.

Cette règle de calcul a pour conséquence d’augmenter les effectifs des groupements d’employeurs et peut aboutir à des dépassements de seuils d’effectifs entraînant l’assujettissement à certaines obligations. Au surplus, le code du travail prévoit une règle différente. Son article L 1253-8-1 énonce, en effet, que les salariés mis à la disposition, en tout ou partie, d’un ou de plusieurs de ses membres par un groupement d’employeurs ne sont pas pris en compte dans l’effectif de ce groupement (sauf en ce qui concerne les relations collectives du travail).

C’est dans ce contexte et dans un souci d’harmonisation que la loi du 26 décembre 2023 de financement de la sécurité sociale pour 2024 a modifié l’article L.130-1 du code de sécurité sociale en y introduisant un III et IV qui devaient entrer en vigueur à une date fixée par décret, et au plus tard le 1er janvier 2026 et prévoyaient que :

- les salariés mis à la disposition, en tout ou partie, d’un ou de plusieurs de ses membres par un groupement d’employeurs ne doivent pas être pris en compte dans l’effectif de ce groupement d’employeurs, sauf en ce qui concerne l’application des dispositions relatives à la tarification des risques d’accidents du travail et de maladies professionnelles ;

- les salariés mis à disposition par un groupement d’employeurs doivent être pris en compte par l’entreprise utilisatrice à due proportion de leur temps de travail, pour le calcul de ses effectifs, sauf en ce qui concerne l’application des dispositions relatives à la tarification des risques d’accidents du travail et de maladies professionnelles.

L’article 25 de la LFSS 2025 revient partiellement sur cette réforme en recentrant l’harmonisation sur les règles de prise en compte des salariés dans l’effectif du groupement d’employeurs. Autrement dit, les salariés mis à disposition d’un ou de plusieurs de ses membres par un tel groupement sont exclus de l’effectif sécurité sociale de ce groupement, sauf en ce qui concerne l’application des dispositions relatives à la tarification des risques d’accidents du travail et de maladies professionnelles.

Dans le même temps, la date d’entrée en vigueur de la réforme est avancée du 1er janvier 2026 au 1er janvier 2025 (article 25 de la loi, 2°).

À l’inverse, la mesure imposant la prise en compte des salariés mis à disposition par un groupement dans l’effectif sécurité sociale de l’entreprise utilisatrice, sauf pour les AT/MP est supprimée (article 25 de la loi, 1° ; article L.130-1 du code de la sécurité sociale, IV supprimé).

► La loi supprime donc le transfert d’effectifs vers les entreprises utilisatrices. Les explications fournies en soutien de cette modification par amendement, adopté avec avis défavorable du gouvernement, précisent que ce transfert des effectifs vers les entreprises utilisatrices à partir de 2026 aurait alourdi les coûts en lien avec la modification de l’outil DSN et apporté une complexité supplémentaire pour les groupements d’employeurs.

La conséquence de cette suppression est que les salariés mis à disposition d’une entreprise utilisatrice ne seront comptabilisés ni dans l’effectif du groupement d’employeurs (sauf pour la tarification AT/MP) ni dans celui de l’entreprise utilisatrice.

Nous récapitulons dans le tableau ci-dessous le régime qui s’applique, au 1er janvier 2025.

Commentaires récents