Les rémunérations versées aux apprentis sont désormais soumises à la CSG et à la CRDS pour leur part supérieure à 50 % du Smic. Par ailleurs, l’exonération de cotisations salariales est plafonnée à ce même montant.

Les nouvelles dispositions s’appliquent aux contrats d’apprentissage conclus à partir du 1er mars 2025, premier jour du mois suivant la publication de la loi au Journal officiel (article 22 de la loi, VI et 23, II).

► Saisi de la question, le Conseil constitutionnel a refusé de censurer cette réforme au motif qu’elle poursuit un objectif d’équilibre financier de la sécurité sociale, qu’elle ne fait pas peser sur les apprentis une charge excessive au regard de leurs facultés contributives et que les intéressés ne sont pas placés dans une situation identique à celle des administrateurs et des membres des conseils de surveillance de SA et des Selafa dont les rémunérations sont soumises aux contributions sociales sur les revenus du patrimoine au titre des revenus de capitaux mobiliers.

Jusqu’à présent exemptées de CSG et de CRDS, les rémunérations des apprentis y seront désormais assujetties, sur les sommes versées au-delà de 50 % du Smic (article L.136-1-1 du code de la sécurité sociale modifié).

Les rémunérations des apprentis étaient les seules à bénéficier d’une exonération totale de CSG et de CRDS et, selon l’exposé des motifs du projet de loi, « cette exception, unique, était d’autant moins justifiée que certaines rémunérations sont relativement significatives ».

► L’exonération totale de CSG et de CRDS concernait non seulement la rémunération de l’apprenti mais également, à titre de simplification, les contributions patronales destinées à financer des avantages complémentaires de prévoyance à son bénéfice (circulaire de l’Acoss du 17 janvier 1997 ; circulaire de l’Acoss du 18 août 2014). Pour ces dernières, reste à savoir si l’administration maintiendra cette position adoptée dans un contexte où tous les apprentis étaient totalement exonérés de CSG.

En tout état de cause, l’exonération de CSG propre aux apprentis ne concerne pas les avantages d’épargne salariale (participation, intéressement, versements de l’employeur aux plans d’épargne salariale ou aux plans d’épargne retraite de l’entreprise).

Par ailleurs, rien ne l’interdisant, on peut penser que la part de rémunération assujettie à la CSG et à la CRDS bénéficiera, comme tout revenu d’activité soumis à ces contributions, de l’abattement de 1,75 % pour frais professionnels.

L’assiette de la taxe sur les salaires étant en principe alignée sur celle de la CSG, le présent article a par ailleurs pour conséquence de créer une nouvelle exception à cet alignement s’agissant des rémunérations versées aux apprentis par les entreprises employant au plus 10 salariés, pour lesquelles l’article 231 bis I, 1 du code général des impôts prévoit une exonération spécifique de taxe sur les salaires.

De telles rémunérations désormais assujetties à la CSG et à la CRDS au-delà du seuil de 50 % du Smic seront en effet toujours totalement exonérées de taxe sur les salaires en application de l’article 231 bis I précité.

► S’agissant des entreprises de plus de 10 salariés, on signale qu’une autre exonération spécifique de taxe sur les salaires est également prévue à l’article 231 bis I, 3 du CGI pour la partie du salaire versé aux apprentis égale à 11 % du Smic. Cette exonération spécifique, qui ne présentait jusqu’à présent pas d’intérêt du fait de l’exclusion de l’assiette de la CSG des rémunérations versées aux apprentis, n’en présentera pas davantage après l’entrée en vigueur du présent article dans la mesure où cet article conduira à exonérer de taxe sur les salaires la part de la rémunération versée à hauteur de 50 % du Smic (et non de 11 %).

Jusqu’alors, les rémunérations des apprentis étaient exonérées des cotisations sociales salariales dans la limite d’un plafond fixé à 79 % du Smic. La présente loi abaisse ce seuil à 50 % du Smic (article L.6243-2 du code du travail modifié).

Un décret devrait actualiser prochainement l’article D.6243-5 du Code du travail, qui fixe ce taux.

► Rappelons que cette exonération concerne les « cotisations salariales d’origine légale et conventionnelle », soit, en pratique, les cotisations salariales d’assurance vieillesse et de retraite complémentaire. En revanche, elle ne couvre pas les cotisations salariales dues au titre de la prévoyance ou de la complémentaire santé ou encore, si l’apprenti a le statut de cadre, la cotisation Apec, selon le Boss.

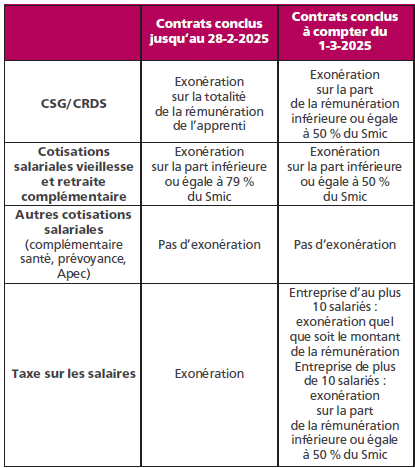

Le tableau ci-dessous résume les nouveautés apportées par la loi à la rémunération des apprentis.

Commentaires récents