Développer l’emploi des seniors et préserver les finances publiques est une équation parfois difficile à résoudre, comme en témoigne le rapport de la Cour des comptes rendu public lundi 26 mai 2025 sur la sécurité sociale dont une partie est consacrée au cumul emploi-retraite.

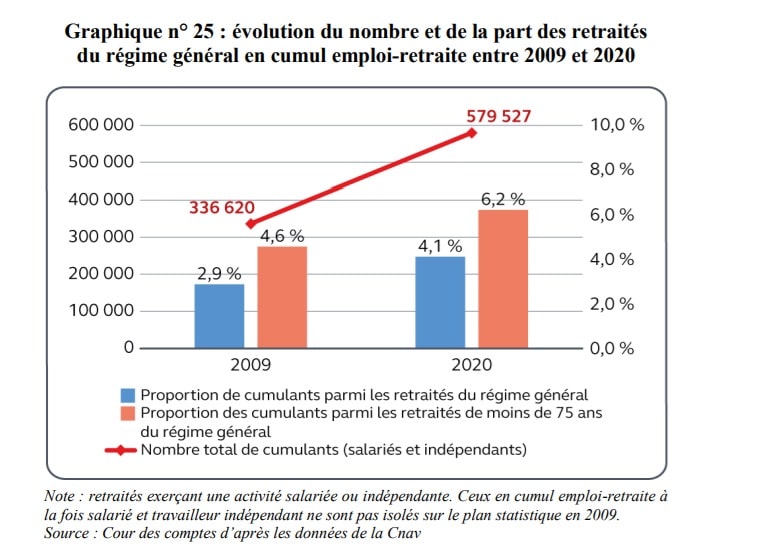

Les magistrats financiers se montrent sévères, dénonçant un dispositif coûteux, complexe et qui n’atteint pas réellement les objectifs qui lui ont été fixés. Ils se montrent d’autant plus soucieux de ce mécanisme, qu’entre 2009 et 2020, le nombre de retraités du régime général en cumul emploi-retraite a augmenté de 75 %, bien plus rapidement que le nombre de retraités du régime général de moins de 75 ans (+ 23 %).

Le caractère dispendieux du dispositif a été démultiplié avec la réforme de 2023. En effet, jusqu’alors le cumul emploi-retraite n’ouvrait pas de nouveaux droits en matière de retraite à ses bénéficiaires. La loi du 14 avril 2023 leur a permis de s’ouvrir de nouveaux droits à retraite dans le régime de base à compter du 1er janvier 2023.

► Comme le rappelle la Cour des comptes, ce droit à percevoir une seconde pension ne leur est pas ouvert s’ils reprennent une activité chez le même employeur avant un délai de six mois. « Cette condition peut susciter l’incompréhension des retraités qui reprennent leur activité chez le même employeur sans délai sans savoir que cela ne leur ouvre pas le droit à une seconde pension », note le rapport.

« En comparaison internationale, la règlementation française du cumul emploi-retraite apparaît singulière : elle offre la possibilité de cumuler sans limite pension et revenus d’activité dès l’âge minimal d’ouverture des droits avec une durée d’assurance complète (62 ans en 2023, 64 ans pour les personnes nées en 1968 et après) ; dans la plupart des pays étudiés, cette possibilité n’est accordée qu’à partir de l’âge correspondant en France à l’obtention automatique du taux plein (67 ans) ». Par ailleurs, « le plafond de cumul prend en compte les pensions et le revenu d’activité, soit un montant élevé rarement atteint ».

La Cour des comptes pointe également des contrôles peu efficients.

« Le retraité qui reprend une activité doit la déclarer dans le mois suivant par écrit à l’organisme qui lui verse la pension au titre de son dernier régime d’affiliation, et produire divers justificatifs et informations. Cette déclaration est le seul moyen pour la caisse de vérifier que l’assuré respecte les conditions pour prétendre à un cumul », constatent les magistrats de la rue Cambon.

« Le système d’information de la Cnav n’a pas été paramétré pour exploiter les déclarations papier de reprise d’activité transmises par les assurés, déplore le rapport. La Cnav n’est donc pas en mesure de comparer le nombre de déclarations reçues avec le nombre de retraités en cumul emploi-retraite recensés par le croisement des bases de données ».

La Cnav indique toutefois « travailler à l’élaboration d’un plan de contrôle ». « En croisant les données issues de la DSN avec celles détenues par les caisses concernant les retraités, il serait aussi possible d’automatiser le contrôle du respect de la réglementation du cumul emploi-retraite », fait remarquer la Cour des comptes.

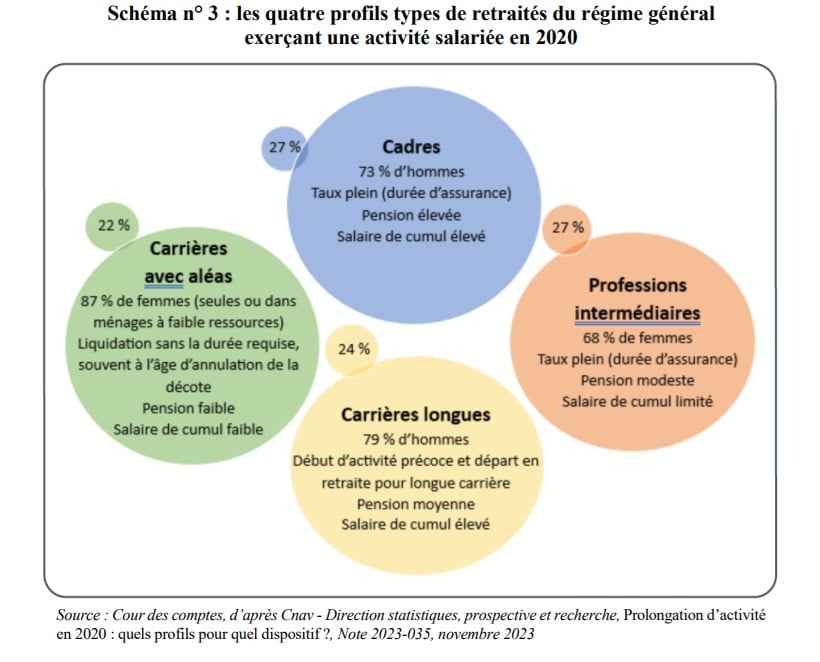

La Cour des comptes constate aussi que l’objectif du cumul emploi-retraite n’est pas atteint car ce sont principalement des cadres et des professions intellectuelles supérieures qui y recourent. Ce qui « est contradictoire avec les objectifs visant à inciter au report de l’âge de liquidation de la retraite et à réserver le recours au cumul à des professions en tension ou à des retraités modestes qui souhaitent se procurer un complément de revenus ».

► Le dispositif est d’ailleurs massivement utilisé par les médecins libéraux notamment en raison de la pénurie croissante de médecins.

« Les retraités à ressources modestes qui cherchent à se procurer des revenus d’appoint grâce à une activité accessoire ne constituent qu’une minorité des personnes recourant au cumul emploi-retraite ». Or, cette appropriation par ce type de populations plutôt favorisées a une influence sur les montants versés.

« Le montant annuel moyen de la pension totale des retraités en cumul emploi-retraite était 20 % plus élevé (21 577 euros) que celui de l’ensemble des retraités (18 384 euros) en 2020. Le supplément de revenus apporté par le salaire de cumul était en moyenne de 9 255 euros bruts par an, équivalent à un mi-temps au Smic ou un quart de temps au niveau du salaire moyen », note la Cour des comptes..

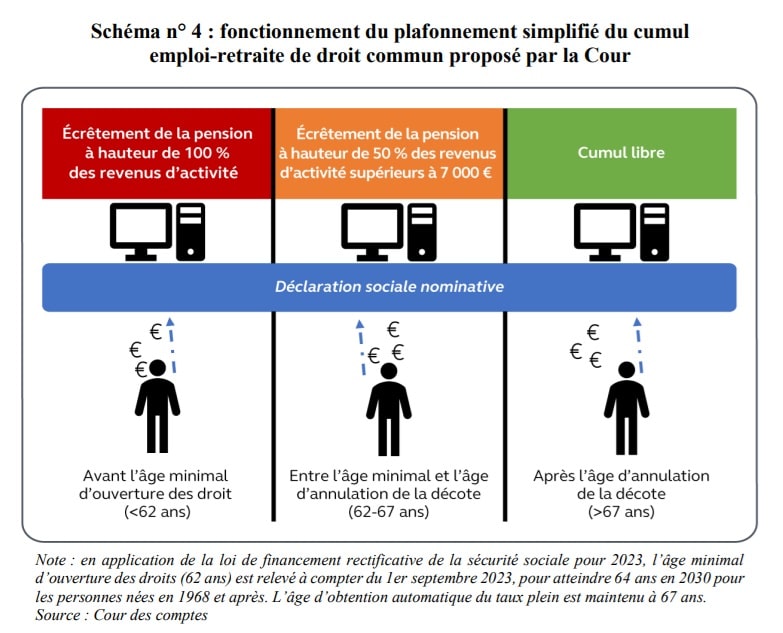

La Cour des comptes estime également nécessaire de mettre de l’ordre dans les paramètres du cumul emploi-retraite. « Le plafonnement actuel est trop complexe pour être contrôlé de manière exhaustive et continue au cours de la période de cumul. Il est nécessaire d’en simplifier les paramètres ». La Cour des comptes propose afin « d’inciter les assurés à opter pour la surcote » de fixer ce plafond entre 7 000 euros et 10 000 euros par an. « Cela permettrait de ne pas contraindre les retraités recherchant un complément de revenu limité, notamment comme salarié de particuliers-employeurs ou en tant qu’auto-entrepreneur, puisque les trois quarts des personnes en cumul emploi-retraite ont des revenus annuels d’activité inférieurs à 10 000 euros. Ce plafond pourrait être levé en cas d’importante pénurie de main d’œuvre, comme cela a été le cas en Allemagne, le cas échéant dans certains secteurs seulement, ou du fait de circonstances exceptionnelles comparables à la pandémie de Covid 19 ».

La Cour des comptes critique également les règles d’écrêtement. « Le plafond actuel fonctionne de manière différentielle : son dépassement entraîne l’écrêtement de la pension à due concurrence des revenus d’activité additionnels ». La Cour des comptes suggère de s’inspirer de ce qui se fait dans d’autres pays et de n’écrêter la pension « qu’à hauteur d’une fraction des revenus d’activité, par exemple 50 % des revenus d’activité au-delà du nouveau seuil ».

Le pari fait par la Cour des comptes est le suivant : « en supposant que les retraités ayant les revenus d’activité les moins élevés opteraient pour le cumul emploi-retraite et que ceux concernés par l’écrêtement privilégieraient la surcote, la réforme produirait deux types d’économies : d’une part, l’écrêtement des pensions des personnes optant pour le cumul emploi-retraite et, d’autre part, le non-versement des pensions de celles qui reporteraient leur départ à la retraite ».

Selon la Cour, ces économies représenteraient de l’ordre de 500 à 550 M€ par an pour l’ensemble des régimes selon les modalités retenues

« Par ailleurs, la simplification du plafond rendrait superflu le maintien d’un délai de carence à la reprise d’activité chez l’ancien employeur en cas de cumul plafonné. Cela permettrait de supprimer une condition dont la justification devient discutable si l’âge du cumul intégral est reporté à 67 ans ».

Un document qui pourrait inspirer les participants au « conclave » sur les retraites ?

Commentaires récents