Un décret du 27 décembre 2023 relève à 8,30 euros le taux horaire minimum de l’allocation d’activité partielle versée à l’employeur à compter du 1er janvier 2024 et à 9,22 euros le taux horaire minimum de l’allocation versée aux employeurs qui bénéficient de l’activité partielle de longue durée (APLD) au titre des heures chômées à compter du 1er janvier 2024.

► Ces dispositions s’appliquent aux demandes d’indemnisation adressées à l’autorité administrative au titre des heures chômées par les salariés à compter du 1er janvier 2024.

Les bons d’achat attribués par le comité social et économique (CSE) sont exonérés de cotisations lorsque leur valeur totale ne dépasse pas 5 % du plafond mensuel de la sécurité sociale par année et par bénéficiaire, soit 193,20 euros arrondis à 193 euros pour 2024. Au-delà de ce seuil, l’exonération est subordonnée à plusieurs conditions.

► Un dispositif d’exonération spécifique s’applique pour les bons d’achat et cadeaux attribués aux salariés par le CSE au titre des Jeux Olympiques et Paralympiques de Paris 2024. Cette mesure s’applique également aux bons d’achat et cadeaux attribués au titre de ces événements par l’employeur en l’absence de CSE dans l’entreprise. Les bons d’achat et les cadeaux en nature attribués au titre de ces compétitions peuvent être exonérés de cotisations sociales sous réserve de respecter certaines conditions.

Le montant total des bons d’achat et/ou cadeaux en nature attribués au titre de ces deux compétitions sportives ne doit pas dépasser 25 % du plafond mensuel de la sécurité sociale par salarié et par année civile soit 966 euros pour 2024.

Les salariés en contrat d’apprentissage ou en contrat de professionnalisation mis à disposition par un GEIQ sont désormais pris en compte dans l’effectif d’alternants de l’entreprise utilisatrice pour déterminer son assujettissement à la contribution supplémentaire à l’apprentissage.

La mise en œuvre de la procédure d’abus de droit est simplifiée par la LFSS pour 2024. Le comité des abus de droit est supprimé. Aucun nouveau recours alternatif aux voies de droit commun n’est créé.

Par ailleurs, le cotisant peut dorénavant demander une prolongation de la période contradictoire pour répondre à la lettre d’observations (délai de réponse porté de 30 jours à 60 jours), alors qu’il en était jusqu’alors privé dans le cadre de la procédure de répression des abus de droit.

Le taux de cotisation AGS est porté à 0,20 % au 1er janvier 2024.

L’article 13 de la LFSS 2024 acte l’abandon du projet de transfert du recouvrement des cotisations de retraite complémentaire Agirc-Arrco aux Urssaf. Il rétablit plusieurs règles de coopération entre ces unions et les IRC. Les cotisations Agirc-Arrco restent collectées et contrôlées par les institutions de retraite complémentaire (IRC), sauf celles recouvrées dans le cadre d’un dispositif simplifié de paiement des cotisations, comme c’est déjà le cas avec le titre emploi-service entreprise (Tese) ou le chèque emploi-service universel (Cesu). Les IRC demeurent compétentes pour le recouvrement des autres cotisations qu’elles collectent actuellement, à savoir la cotisation Apec et celles dues par les expatriés.

L’article 18 de la LFSS pour 2020 avait abrogé, avec effet au 1er janvier 2022, les dispositions du code de la sécurité sociale relatives à la coopération entre les IRC et les Urssaf pour le recouvrement des cotisations. L’article 13, I-10° à 13° de la LFSS pour 2024 les rétablit dans le code de la sécurité sociale. L’article 13, I-7° de la loi modifie en outre l’article L 242-1-3 du code de la sécurité sociale afin de permettre la communication par les Urssaf aux IRC des informations nécessaires à la correction des droits à retraite complémentaire lorsqu’un redressement de contributions et cotisations sociales a une incidence sur ces derniers.

Un arrêté du 30 mai 2023 fixe, pour la période du 1er avril 2023 au 31 mars 2024 :

- à 90 168 euros le montant de l’abattement à défalquer du total des salaires servant de base au calcul de la cotisation due par les employeurs aux caisses de congés payés en application articles L. 5424-15 et D. 5424-7 du code du travail et au fonds de réserve de l’Union des caisses de France-Congés intempéries BTP ;

- à 0,68 % le taux de cotisation du régime intempéries du montant des salaires à prendre en compte déduction faite de l’abattement défini à l’article D. 5424-36 du code du travail pour les entreprises appartenant à la catégorie du gros œuvre et des travaux publics et à 0,13 % du montant des salaires pris en compte après déduction de l’abattement pour les entreprises n’entrant pas dans la catégorie du gros œuvre et des travaux publics ;

- à 126 645 468 euros le montant minimum du fonds de réserve prévu à l’article D. 5424-40 du code du travail.

Un arrêté du 14 décembre 2023 fixe pour l’année 2024 le taux de cotisation des entreprises du bâtiment et des travaux publics à l’organisme professionnel de prévention du bâtiment et des travaux publics (OPPBTP). Ce taux reste fixé à 0,11 % du montant des salaires versés par l’employeur, y compris le montant des indemnités de congés payés pour lesquelles une cotisation est perçue par les caisses de congés payés instituées dans la branche. Le taux de la contribution due au titre de l’emploi de travailleurs temporaires auxquels les entreprises adhérentes font appel reste fixé à 0,11 % du montant du salaire de référence. Ces taux étaient déjà restés inchangés en 2023.

Le salaire horaire de référence pour calculer la contribution due au titre de l’emploi de travailleurs temporaires est fixé pour l’année 2024 à 14,27 euros, y compris l’indemnité compensatrice de congés payés.

Le taux de la cotisation salariale maladie en Alsace-Moselle est inchangé. Le conseil d’administration du régime local d’Assurance maladie d’Alsace Moselle a décidé de maintenir, pour l’année 2024, le taux de cotisation maladie applicable aux salaires, avantages de retraites et autres revenus de remplacement, à 1,30 %.

Le taux de la cotisation patronale d’assurance vieillesse déplafonnée est fixé à 2,02 % pour les rémunérations dues au titre des périodes d’emploi courant à compter 1er janvier 2024, en application d’un décret du 29 décembre 2023.

Le taux de la cotisation patronale d’assurance vieillesse plafonnée est inchangé, de même que les taux de la cotisation salariale plafonnée et déplafonnée.

Concernant les professions bénéficiant de l’application d’un taux réduit de la cotisation patronale vieillesse déplafonnée, celle-ci est fixée à 1,41 % pour l’emploi d’artistes du spectacle et à 1,62 % pour l’emploi de journalistes professionnels (sous réserve de confirmation des arrondis par le site des Urssaf).

A partir du 1er janvier 2024, en cas d’anomalie dans la DSN déposée, l’Urssaf informe le déclarant qu’il est tenu de la corriger lors de l’échéance déclarative la plus proche (qui ne peut être inférieure à 30 jours à compter de la notification du compte rendu métier) ou de s’y opposer de manière motivée dans le même délai (décret du 29 décembre 2023). Le déclarant est aussi informé que s’il n’a pas corrigé lui-même sa déclaration, l’Urssaf peut corriger elle-même les données ou s’il, s’y est opposé, procéder à la mise en recouvrement des sommes dont elle l’estime redevable.

Les limites d’exonération des allocations forfaitaires en matière de frais professionnels sont revalorisées. Ainsi, les indemnités forfaitaires de repas sont fixées pour 2024 à :

– repas au restaurant : 20,70 euros ;

– restauration sur le lieu de travail : 7,30 euros ;

– restauration hors des locaux de l’entreprise : 10,10 euros.

La loi de finances rectificative du 16 août 2022 avait assoupli certaines dispositions relatives aux frais de transport du salarié entre son domicile et son lieu de travail, pour les années 2022 et 2023.

La loi de finances pour 2024 du 29 décembre 2024 prolonge ces mesures pour l’année 2024. En outre, elle fixe certaines limites d’exonération à compter de 2025.

Les mesures dérogatoires qui s’appliquent en 2024, comme en 2022 et 2023, sont les suivantes :

- la prise en charge par l’employeur des frais de transports publics au-delà de la prise en charge obligatoire de 50 % est exonérée d’impôt sur le revenu à hauteur de 25 % ;

- l’employeur a la possibilité de verser la prime de transport à tous les salariés utilisant leur véhicule, et pas seulement à ceux contraints d’utiliser leur véhicule, pour effectuer le trajet domicile-lieu de travail (sous réserve d’un accord collectif ou d’une DUE) ;

- la prime de transport peut être cumulée avec la prise en charge obligatoire des frais de transports publics ;

- la prime de transport est exonérée d’impôt sur le revenu et de charges sociales dans la limite de 400 euros pour les frais de carburant ou 700 euros pour les frais exposés pour l’alimentation des véhicules électriques, hybrides rechargeables ou hydrogènes (ces seuils sont portés respectivement à 600 euros et 900 euros en Guadeloupe, à la Martinique, à la Réunion, en Guyane et à Mayotte) ;

- le forfait mobilités durables est exonéré d’impôt sur le revenu et de charges sociales dans la limite 700 euros (900 euros en Guadeloupe, à la Martinique, à la Réunion, en Guyane et à Mayotte) ;

- en cas de cumul du forfait mobilités durables et de la prime de transport, la limite d’exonération est une limite globale pour ces deux dispositifs, soit une limite globale de 700 euros, dont au maximum 400 euros pour la prise en charges des frais de carburant (900 euros, dont au maximum 600 euros pour la prise en charges des frais de carburant, en Guadeloupe, à la Martinique, à la Réunion, en Guyane et à Mayotte) ;

- en cas de cumul du forfait mobilités durables et de la prise en charge des frais de transports publics, l’exonération est limitée au plus élevé de ces deux montants : le montant de la prise en charge obligatoire des frais de transports publics ou 800 euros.

Un décret du 28 décembre 2023 fixe à143 871 euros le montant minimum de la garantie financière des entreprises de travail temporaire pour 2024.

Les élèves et étudiants stagiaires perçoivent obligatoirement une gratification lorsque la durée du stage au sein de l’entreprise ou de l’organisme d’accueil dépasse une certaine durée. Le montant horaire minimal de la gratification s’élève à 15 % du plafond horaire de la sécurité sociale.

Par ailleurs, qu’elle soit ou non obligatoire, la gratification versée est exonérée de certaines charges sociales pour sa fraction ne dépassant pas un seuil, également fixé à 15 % du plafond horaire de la sécurité sociale.

Le plafond horaire de la sécurité sociale (PHSS) s’élevant à 29 euros pour 2024, la valeur de 15 % du PHSS est donc égale à 4,35 euros par heure de stage en 2024 (29 euros x 15 %).

Un arrêté du 27 décembre 2023 fixe les majorations forfaitaires des taux de cotisation des risques d’accidents du travail et de maladies professionnelles (AT/MP) pour 2024 :

- majoration « accidents de trajet » : 0,17 % ;

- majoration « charges générales » : 58 % ;

- majoration « compte spécial » : 0,16 % ;

- majoration « pénibilité » : 0,03 %.

La simplification du montant net social au 1er janvier 2024 annoncée par le Boss est confirmée par un décret du 28 décembre 2023.

Jusqu’à présent, seules les cotisations frais de santé étaient déductibles du montant net social (cotisations patronales et salariales). Les cotisations de prévoyance (invalidité, incapacité, dépendance, décès et retraite supplémentaire) étaient ajoutées à la rémunération pour obtenir le montant net social (cotisations patronales et salariales).

A compter du 1er janvier 2024 :

- les cotisations salariales et patronales de frais de santé restent déduites du montant net social ;

- les cotisations salariales et patronales de prévoyance seront également déduites.

L’employeur doit en outre ajouter le montant des IJSS versées au salarié en cas de subrogation, ce qui n’était pas le cas jusqu’à présent (le montant des IJSS était ajouté par la CPAM.

Ce décret enrichit par ailleurs la liste des informations dont le libellé, l’ordonnancement et le regroupement doivent être conformes au modèle officiel de bulletin de paie : montant brut de la rémunération, nature et montant des versements et retenues autres que les cotisations, montant net social, montant effectivement perçu. L’obligation de respecter le modèle officiel est ainsi confortée réglementairement puisque jusqu’à présent cette obligation s’imposait uniquement pour le montant et l’assiette des cotisations patronales, le montant total des exonérations de cotisations, l’assiette, le taux et le montant du prélèvement à la source ainsi que le montant total versé par l’employeur.

La valeur de service du point est fixée à 1,4159 euros à compter du 1er novembre 2023.

La valeur d’achat est fixée à 19,6321 euros pour 2024.

Le taux des majorations applicables aux cotisations qui seront versées tardivement au cours de l’année 2024 est fixé à 2,86 % par mois. Le montant minimal des majorations de retard pour 2024 est fixé à 35 euros au titre de la périodicité mensuelle, ce qui correspond à 105 euros au titre de la périodicité trimestrielle.

Le montant mensuel du passe Navigo est fixé à 86,40 euros à compter du 1er janvier 2024.

Un arrêté du 19 décembre 2023 fixe le montant du plafond de la sécurité sociale pour 2024 comme suit :

- valeur annuelle : 46 368 euros ;

- valeur mensuelle : 3 864 euros ;

- valeur journalière : 213 euros ;

- valeur horaire : 29 euros.

Ces montants sont applicables aux cotisations et aux contributions de sécurité sociale dues au titre des périodes courant à compter du 1er janvier 2024.

La loi de finances pour 2022 a défiscalisé et exonéré de cotisations sociales les pourboires du 1er janvier 2022 au 31 décembre 2023, qu’ils soient versés, directement aux salariés par la clientèle ou indirectement (remis à l’employeur qui leur reverse), en argent comptant ou par paiement électronique ou bancaire

L’article 28 de la loi de finances pour 2024 prolonge cette mesure pour l’année 2024.

La loi du 29 novembre 2023 prolonge le régime fiscal de faveur dans les entreprises de moins de 50 salariés.

Ainsi, les primes de partage de la valeur versées entre le 1er janvier 2024 et le 31 décembre 2026 par une entreprise de moins de 50 salariés à ceux de ses salariés ayant perçu au cours des 12 mois précédant le versement une rémunération inférieure à trois Smic resteront exonérées :

- non seulement des cotisations sociales (régime pérenne) ;

- mais aussi de l’impôt sur le revenu, de la CSG/CRDS et de la taxe sur les salaires.

La loi de financement de la sécurité sociale pour 2024 a prévu de fixer, par décret, le montant maximal des rémunérations ouvrant droit à la réduction des taux de cotisations assurance maladie et allocations familiales. C’est chose faite avec un décret en date du 29 décembre 2023

Le montant de la rémunération ouvrant droit à la réduction des taux de cotisations assurance maladie et allocations familiales est fixé à :

– Pour la réduction du taux de cotisations maladie, au montant le plus élevé parmi les deux montants suivants :

- 2,5 fois le Smic applicable au 31 décembre 2023, soit 4 368,10 euros par mois ;

- deux fois le Smic pour les périodes d’activité ouvrant droit à l’exonération.

– Pour la réduction du taux de cotisations d’allocations familiales, au montant le plus élevé parmi les deux montants suivants :

- 3,5 fois le Smic applicable au 31 décembre 2023, soit 6 115,33 euros par mois ;

- deux fois le Smic pour les périodes d’activité ouvrant droit à l’exonération.

La valeur T à prendre en compte pour le calcul du coefficient de la réduction Fillon est modifiée au 1er janvier 2024, du fait de la hausse de la cotisation patronale vieillesse déplafonnée et de la baisse du taux AT/MP pris en compte. Le calcul de la réduction dépend aussi de la valeur du Smic.

Ainsi, dans le cas général, la valeur de T passe de 0,3191 à 0,3194 pour les employeurs appliquant un taux de cotisation Fnal de 0,10 %, et de 0,3231 à 0,3234 pour les employeurs appliquant un taux de cotisation FNAL de 0,50 % (décret du 29 décembre 2023).

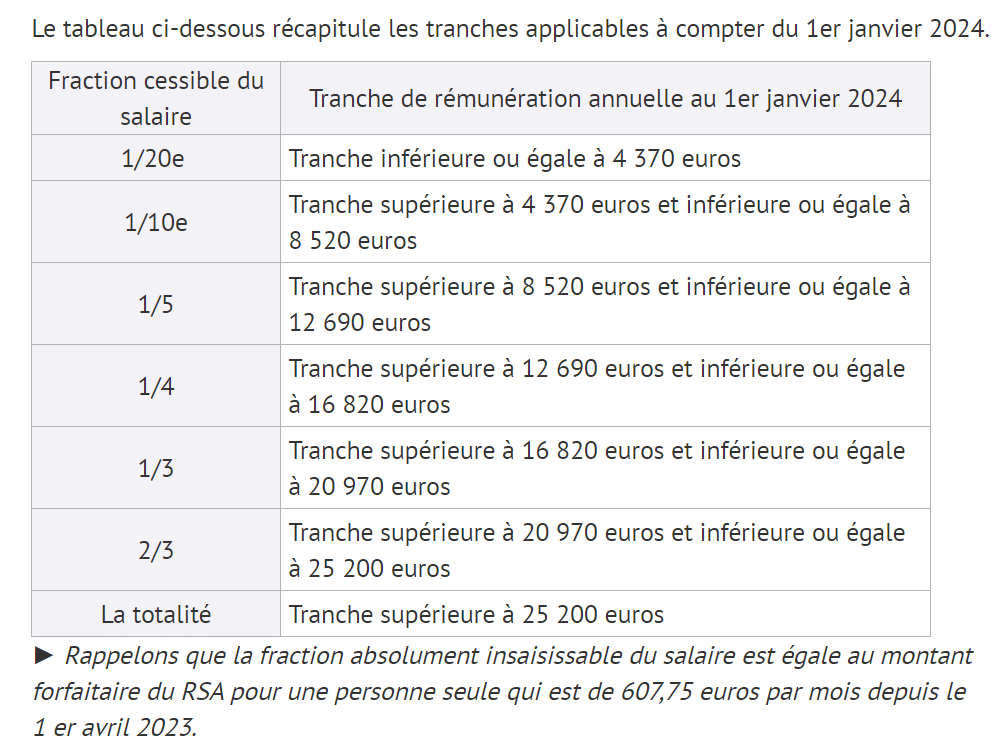

Les seuils du barème des saisies sur salaire sont revalorisés pour l’année 2024.

Ces tranches sont majorées de 1 690 euros par personne à charge.

Un décret du 20 décembre 2023 porte, à compter du 1er janvier 2024, le montant du Smic brut horaire à :

- 11,65 euros (+1,13%) en métropole, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon, soit 1 766,92 euros mensuels sur la base de la durée légale du travail de 35 heures hebdomadaires ;

- 8,80 euros (+1,13%) à Mayotte, soit 1 334,67 euros mensuels sur la base de la durée légale du travail de 35 heures hebdomadaires.

Le minimum garanti s’établit à 4,15 euros.

Un arrêté du 27 décembre 2023 fixe la tarification des risques d’accidents du travail et de maladies professionnelles pour l’année 2024. Le taux net moyen national de cotisation est de 2,12 %.

Un second arrêté du 27 décembre 2023 fixe la tarification des risques d’accidents du travail et de maladies professionnelles dans les exploitations minières et assimilées pour l’année 2024.

Une majoration forfaitaire devait s’appliquer à partir du 1er janvier 2024 pour les entreprises d’au moins 10 salariés relevant du taux collectif AT/MP et ayant comptabilisé au moins un arrêt pour accident du travail sur chacune des 3 dernières années connues (un dispositif différent était prévu pour les entreprises situées en Alsace-Moselle). Un décret du 28 décembre 2023 supprime cette mesure.

Enfin un arrêté du 21 décembre 2023 indique que « les attractions foraines et autres spectacles et services récréatifs’ bénéficient d’un abattement de 10 % sur les coûts moyens tandis que les activités suivantes n’en bénéficient plus : cabinets de soins médicaux et dentaires, production de films et de programmes pour le cinéma, la télévision, la radiodiffusion, etc. ; enregistrement sonore et édition musicale ; distribution et projection de films ; activités photographiques (hors agences de presse).

Une exonération de taxe sur les salaires est mise en place pour les établissements publics de coopération environnementale (EPCE). Cette exonération s’applique aux rémunérations versées à compter du 1er janvier 2024.

L’une des conditions pour l’exonération de la participation de l’employeur à l’acquisition de titres-restaurant est que cette participation ne dépasse pas un montant qui est, en principe, revalorisé chaque année au 1er janvier.

Cette limite d’exonération est relevée dans la même proportion que la variation de l’indice des prix à la consommation hors tabac entre le 1er octobre de l’avant-dernière année et le 1er octobre de l’année précédant celle de l’acquisition des titres-restaurant et arrondie, s’il y a lieu, au centime d’euro le plus proche.

Cet indice ayant augmenté de 3,87 %, la limite d’exonération de la participation de l’employeur s’élève à 7,18 euros pour les titres-restaurant acquis en 2024.

► Concernant l’utilisation des titres-restaurant, une dérogation à la réglementation était prévue par la loi « pouvoir d’achat » du 16 août 2022 : jusqu’au 31 décembre 2023, les titres-restaurant peuvent être utilisés pour acquitter, en totalité ou en partie, tout produit alimentaire, qu’il soit ou non directement consommable. Auparavant, les titres ne permettaient l’acquisition que de préparations alimentaires directement consommables, à l’exception des fruits et légumes. La loi du 26 décembre 2023 prolonge cette mesure jusqu’au 31 décembre 2024.

L’article 27 bis prévoit pour les entreprises franciliennes de plus de 11 salariés situées au cœur de la région Île-de-France d’augmenter le taux plafond du versement mobilité de 0,25 point, passant de 2,95 % à 3,20 % de la masse salariale. Cette hausse est justifiée par « le service rendu aux entreprises qui seront les principales bénéficiaires de la mise en service des nouvelles lignes qui desserviront les quartiers d’affaire (le Grand Paris Express Eole vers La Défense, la Ligne 14 vers Orly et Saint-Denis-Pleyel, la ligne 17 vers Roissy) ».

Les nouveaux taux du versement mobilité applicables en 2024 ont été fixés par une délibération du conseil d’administration d’Ile-de-France Mobilités du 30 décembre 2023.

Le nouveau taux du versement mobilité s’établira donc à 3,20 % au lieu de 2,95 % à compter du 1er février 2024 pour Paris et la petite couronne (92,93,94).

L’article 73 de la loi de finances pour 2024 prévoit la prorogation de six mois des régimes des zones de revitalisation rurale (ZRR), les bassins d’emploi à redynamiser (BER) et les zones de revitalisation des commerces en milieu rural (Zorcomir) qui arrivent à échéance au 31 décembre 2023, soit jusqu’au 30 juin 2024. Ils seront par la suite remplacés à compter du 1er juillet 2024 par un nouveau dispositif zoné nommé France Ruralités Revitalisation.

Commentaires récents